来源:泽平宏观 文 恒大研究院 任泽平 罗志恒 孙婉莹

事件

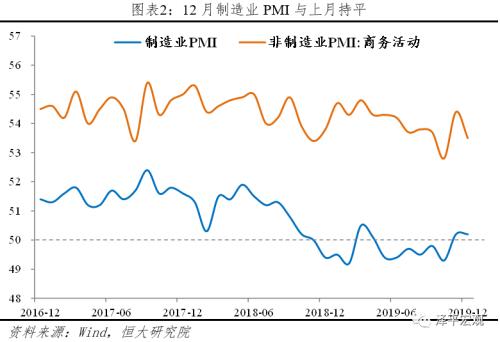

中国12月官方制造业PMI为50.2,预期49.9,前值50.2。

中国12月官方非制造业PMI为53.5,前值54.4。

解读

1、核心观点:中美贸易摩擦暂缓、前期政策发力和库存周期推动PMI短暂回暖,但中期经济形势依然严峻

我们在2019年提出“拿掉猪以后都是通缩”“该降息了”“以第二次入世的勇气推动新改革开放”。

12月生产和新出口订单带动制造业PMI短暂回暖,主要原因:一是前期财政货币政策的滞后效果;二是全球降息潮使得全球经济下行周期放缓且短暂回升,中美贸易摩擦暂缓和,外需短暂企稳;三是部分行业在持续主动去库存后库存低位,2020年“稳增长”、专项债提前加快发行、基建项目储备较多,部分行业如水泥、钢铁等预期需求较好有补库存动力;四是春节偏早、海外圣诞集中采购的季节性因素。

2020年初财政货币政策将再度集中发力,1月降准概率大,贸易摩擦短期缓和,一季度经济将短期企稳;2020年中将再度下行。内需方面,房地产投资受融资收紧影响处在下行通道、基建年初发力制约后续回升空间、居民部门高杠杆率等因素制约消费回暖;外需方面,美国经济增长动能趋弱、贸易摩擦仍有反复可能。

1)制造业PMI指数为50.2%,连续两个月在50%以上,主要是生产和新出口订单支撑,源于国内春节相对偏早的季节性原因、海外圣诞需求、中美贸易摩擦缓和、全球经济在下行周期中的短期回升(主要是全球宽松的货币政策使下行周期速度放缓)。

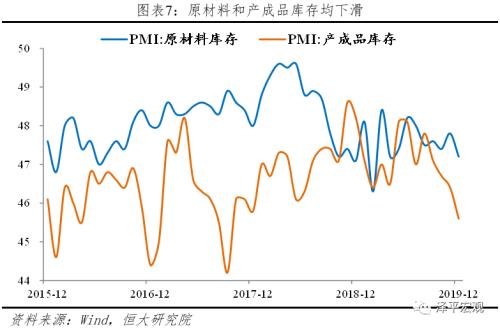

2)采购量增加、原材料库存下降,主要是生产在加快。企业经营预期下滑,政策仍需发力稳增长。采购量指数为51.3%,较上月上升0.3个百分点;原材料库存指数47.2%,较上月下滑0.6个百分点,源于生产加快,高频数据高炉开工率和发电耗煤量同比上升。12月生产经营预期指数为54.5%,较上月下滑0.5个百分点,政策仍需发力。2019年中央经济工作会议对当前形势的判断是“经济下行压力加大”,同时提出“增加制造业中长期融资,更好缓解民营和中小微企业融资难融资贵问题”,表明中央对当前经济金融形势的严峻性有充分认识。

3)原油涨价拉升PMI价格指数,出厂价格与采购价格指数差值扩大,企业盈利压力仍存。12月CRB现货指数月均环比1.4%,布伦特原油环比6.1%,南华工业品月均环比3.4%,由此预计12月PPI降幅较上月继续收窄。同时,出厂价格和原材料价格指数差值有所扩大,价格回升使得上游企业更受益,整体盈利仍有压力。

4)产成品库存指数下行,当前处于库存底部,行业分化,需求预期改善的部分行业由于库存偏低存在补库存动力,库存对经济的拖累作用减弱。12月产成品库存指数45.6%,较上月下滑0.8个百分点。经济动能指标(新订单-产成品库存指数)上升到2018年6月以来高位,主要是持续主动去库存导致库存指数偏低,在整体去库存的背景下,部分需求较强的行业因基建如水泥、钢铁等存在补库存的动力。

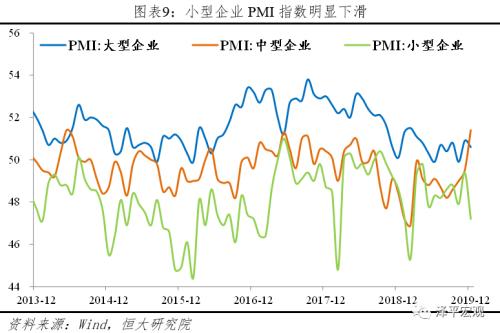

5)PMI回升主要由中型企业贡献,大企业扩张速度放缓,但小企业PMI数据全面下滑。12月中型企业PMI为51.4%,较上月上升1.9个百分点;大型和小型企业PMI分别为50.6%和47.2%,较上月分别下滑0.3和2.2个百分点。本月PMI与上月持平主要由中型企业贡献,小企业的生产、新订单、经营预期指数全面回落,反映出前期一系列政策提振了中型企业,但小型企业面临的信用分层、融资难融资贵等问题并未根本改善。

6)从业人员指数仍处于十年来较低水平,稳就业仍放在重要位置。12月制造业从业人员指数47.3%,较上月持平,但仍位于十年来的较低水平;非制造业从业人员指数48.3%,较上月下滑0.7个百分点,主要受建筑业拖累,12月建筑业从业人员指数50.7%,较上月下滑4.8个百分点,就业形势依然严峻。11月份,全国城镇调查失业率为5.1%,与上月持平。12月24日,国务院印发《关于进一步做好稳就业工作的意见》,提出共计26项稳定就业的相关举措,表明政策高度重视当前就业难题,稳就业仍是2020年稳增长工作重心。

总体来看,中国经济迈入“5”时代,短期经济的主要矛盾是总需求不足,应把稳增长放在更重要的位置,需加强逆周期调节,财政优于货币;长期矛盾是供给侧改革不到位、全要素生产率有待提高,需深化改革开放。

2、全球经济短暂企稳、中美贸易摩擦缓和带动新出口订单回升,叠加国内春节偏早季节性因素,生产加快

生产端,12月PMI生产指数为53.2%,较上月回升0.6个百分点。生产指数上升与高频数据一致,12月全国高炉开工率均值为66.0%,环比回升1.0个百分点;螺纹钢库存同比-5.1%,降幅较上月扩大1.4个百分点。生产加快原因:一是2020年春节较早,企业提前备货;二是近期海外需求有所回暖,叠加圣诞节采购因素带动新出口订单继续回升。

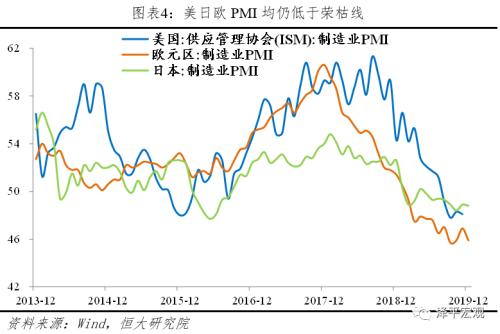

需求端,新订单略下滑,其中新出口订单继续回升,反映外需强于内需。新出口订单指数为50.3%,比上月上升1.5%,自2018年6月以来首次回到荣枯线之上。原因:一是中美第一阶段经贸协议文本达成一致、降低部分关税提振出口;二是受圣诞节购物季影响,海外订单上升;三是前期全球降息潮取得一定效果,外需有所回暖。11月全球制造业PMI连续4个月回升。但从长期看,出口改善趋势难以持续,主要原因:一是当前美欧日经济增长动能趋弱。11月美国ISM制造业PMI为48.1%,连续4个月低于荣枯线;12月欧元区PMI为45.9%,较上月回落1.0个百分点,连续11个月低于荣枯线;其中,欧洲经济火车头德国制造业PMI为43.4%,连续12个月低于荣枯线。二是贸易摩擦带来的产业链转移仍在持续,2020年中美贸易形势仍有变数。中美贸易摩擦只是再次阶段性缓和,但并非结束,2020年依然存在形势反复可能,企业面临不确定性,仍将持续进行产业链转移。1-10月越南和中国台湾对美出口同比分别达34.0%、20.2%,中国对美出口同比-14.6%。

进口指数上升但仍位于荣枯线之下。短期上升是由于落实增加农产品采购的承诺以及政策刺激的效果。但房地产投资总体放缓,制造业低迷,内需仍偏疲软。进口指数49.9%,较上月回升0.1个百分点,但依然低于荣枯线。内需整体仍低迷:房地产方面,融资趋紧、销售降温、土地购置面积负增长,房地产投资逐步回落。制造业方面,企业盈利未实质性改善,投资持续低迷。

3、原油涨价拉升PMI价格指数,但出厂价格与采购价格指数差值扩大,中下游企业盈利压力仍存

12月出厂价格指数为49.2%,较上月上升1.9个百分点;主要原材料购进价格指数为51.8%,较上月上升2.8个百分点。价格指数均回升主要由原油价格大涨带动,12月CRB现货指数月均环比1.4%,布伦特原油环比6.1%,南华工业品月均环比3.4%,预计12月PPI环比可能上升,同比降幅较上月继续收窄。同时,出厂价格和原材料价格指数差值有所扩大,12月差值为-2.6个百分点,较上月扩大0.9个百分点,因此价格回升使得上游企业受益比中下游更明显,整体盈利仍有压力。

4、生产加快带动采购量上升、原材料库存下行,但企业经营预期下滑,政策仍需发力

采购量指数上升,但经营预期指数下滑。12月生产经营预期指数为54.5%,较上月下滑0.5个百分点。采购量指数为51.3%,较上月上升0.3个百分点。12月原材料库存指数47.2%,较上月下滑0.6个百分点。采购改善、同时原材料库存下滑说明主要是生产加快的带动作用。企业经营预期下滑说明由于信用分层、内需偏弱、PPI持续为负等因素,企业经营信心不强,政策有待继续发力。中央经济工作会议定调稳增长,支持民营企业融资。2019年中央经济工作会议对当前形势的判断是“经济下行压力加大”,与730政治局会议表述一致,表明中央对当前经济金融形势的严峻性有充分认识,稳增长放在更突出位置。同时提出“增加制造业中长期融资,更好缓解民营和中小微企业融资难融资贵问题”,有利于改善企业经营。

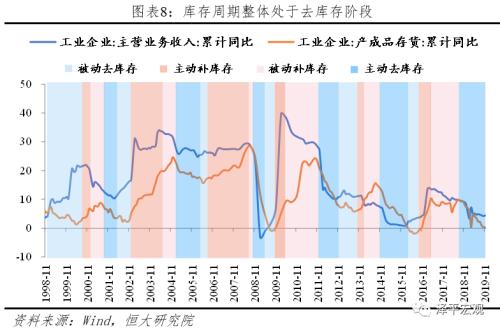

11月工业企业利润增速回升,主因量价齐升,但应收账款回收期拉长,企业经营仍承压,整体处于去库存阶段,但行业分化,部分低库存行业如水泥、钢材因基建预期回暖而存在补库存动力。11月工业企业利润同比5.4%,较10月回升15.3个百分点;从累计看,1-11月工业企业利润总额累计同比-2.1%,降幅较10月收窄0.8个百分点。工业企业利润回升主因量价齐升,一是11月工业增加值同比6.2%,较上月提高1.5个百分点;二是PPI为-1.4%,降幅较上月收窄0.2个百分点,但连续5个月为负。分行业看,中上游行业化工、黑色、有色盈利明显回升;食品、饮料行业受CPI高位影响,利润保持较高增速;汽车受库存低位补库影响,盈利持续改善。企业产品周转天数上升和应收票据及应收账款平均回收期拉长,说明企业经营整体仍偏弱。1-11月工业企业产成品周转天数为17.3天,较前三季度提高0.3天;应收账款回收期55.7天,较前三季度提高1.1天。同时,1-11月工业企业产成品库存累计同比0.3%,较1-10月下滑0.1个百分点,连续7个月下滑,总体来看企业仍处于去库存阶段。

产成品库存指数下行,部分行业由于库存偏低存在补库存动力。产成品库存指数45.6%,较上月下滑0.8个百分点。经济动能(新订单-产成品库存)指数上升到2018年6月以来高位,主要是持续主动去库存导致库存指数偏低,在整体去库存的背景下,部分需求较强的行业因基建如水泥、钢铁等存在补库存的动力。

5、PMI回升主要由中型企业贡献,大型企业扩张放缓,小型企业PMI数据全面下滑

PMI整体与上月持平,主要由中型企业贡献,小企业的生产、新订单、经营预期指数全面回落。反映出前期一系列政策提振了中型企业,但小型企业面临的信用分层、融资难融资贵等问题并未根本改善。12月中型企业PMI为51.4%,较上月上升1.9个百分点;大型和小型企业PMI分别为50.6%和47.2%,较上月分别下滑0.3和2.2个百分点。其中,大型企业生产指数较上月回升0.1个百分点,但新订单下滑0.2个百分点。中型企业生产和新订单均大幅回升,分别较上月提高4.2和3.0个百分点。但小型企业生产、新订单均大幅下滑,分别较上月下滑4.3和3.9个百分点。从生产经营预期看,大企业预期指数较上月回升1.9个百分点,中型和小型企业较上月分别下滑2.4和4.2个百分点。

6、制造业转型升级持续推进,装备制造业和高技术制造业PMI处于高景气

转型升级持续推进,新兴产业增势良好。从行业情况看,有色金属冶炼及压延加工、造纸印刷等行业价格指数均在54.0%以上;高技术制造业、装备制造业和消费品行业PMI为52.8%、51.3%和51.4%,分别高于制造业总体2.6、1.1和1.2个百分点,连续3个月位于扩张区间,且景气水平连续上升;高耗能行业PMI为48.6%,环比、同比分别下降0.5和0.3个百分点。

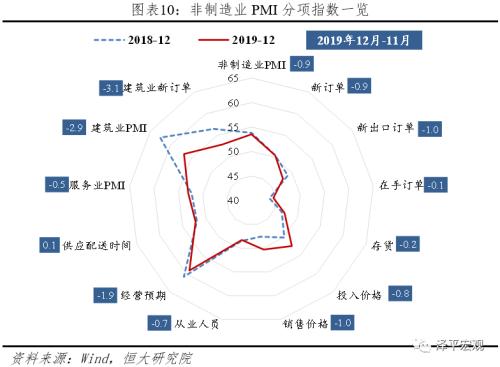

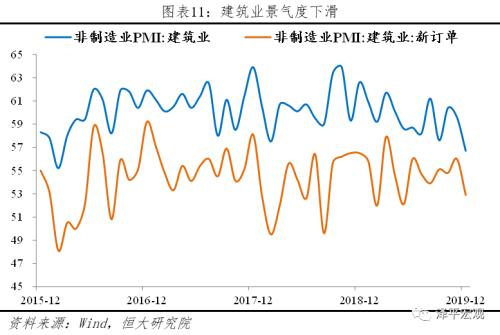

7、“双十一”后服务业景气度如期回落,季节性因素推动建筑业景气度下滑,但主要是房地产建筑业带动,而土木建筑业订单和商务活动上升,反映出基建在对冲地产下行

非制造业商务活动指数下滑,服务业景气度回落,符合“双十一”购物节后效应。非制造业商务活动指数为53.5%,较上月下滑0.9个百分点;新订单指数50.4%,较上月下滑0.9个百分点。服务业商务活动指数为53.0%,比上月下滑0.5个百分点。11月服务业景气度高与“双十一”购物节带动的批发零售、仓储物流等行业加快扩张相关,12月份有所回落符合预期。从行业看,铁路运输、住宿、电信、互联网软件、金融、租赁及商务服务等行业商务活动指数位于55.0%以上,业务活动较为活跃;批发、道路运输、餐饮、房地产等行业业务总量有所回落。

天气转冷和节假日临近促使建筑业景气度有所回落。建筑业商务活动指数和新订单指数为56.7%和52.9%,分别比上月回落2.9和3.1个百分点。

土木工程新订单和商务活动指数上升、房地产建业筑下滑,反映基建对冲地产投资下行。从行业大类看,房屋建筑业商务活动指数和新订单指数为54.6%和46.3%,分别低于上月9.5和8.3个百分点;土木工程建筑业商务活动指数和新订单指数为57.0%和60.6%,分别高于上月0.7和5.3个百分点。财政部提前下达1万亿新增专项债限额,基建将在2020年初发力,与土木工程建筑业新签订的工程合同量大幅增长一致。11月27日,财政部提前下达2020年部分新增专项债务限额1万亿元。据中国债券信息网,2020年1月2日起,四川、河南和云南三省专项债将公开招标发行,而2019年首批发行是1月21日起,表明2020年专项债发行进度进一步加快。

本文来源:金融界网站

本文来源:金融界网站