工业投资下滑,消费结构改善

——8月经济数据点评

(海通宏观于博)

摘 要

9月16日,统计局公布了19年1-8月经济数据,以下是我们的解读:

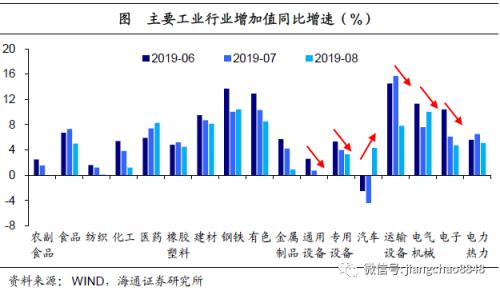

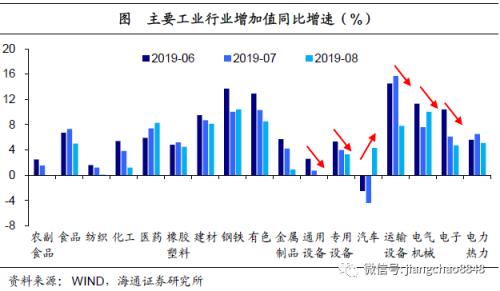

工业生产再创新低。8月工业增加值同比增速4.4%,较7月继续下滑,再创新低,指向工业生产压力仍大。其一,受去年3季度“抢出口”导致的高基数效应影响,装备制造类行业生产普遍下滑,成为主要拖累。我们预计4季度随着基数回落,这一影响有望消退。其二,高耗能的原材料类行业生产整体保持稳定,其中发电量、粗钢产量增速均现反弹,印证内需已在逐渐筑底。而原材料类行业生产平稳、装备制造类行业生产明显走弱,正是8月宏微观数据走势背离的根本原因。其三,汽车制造业“国六”标准实施释放了有效供给,该政策对生产端的影响快于需求端,因而6月以来汽车零售大起大落,但汽车生产和厂家销售持续改善。我们预计生产端的改善有望持续。

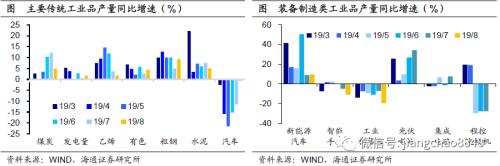

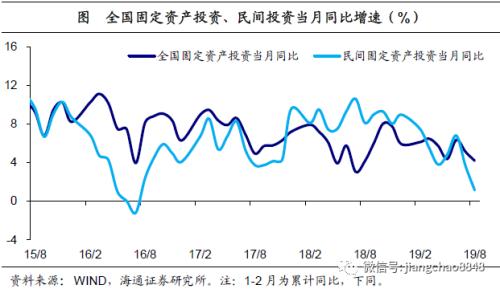

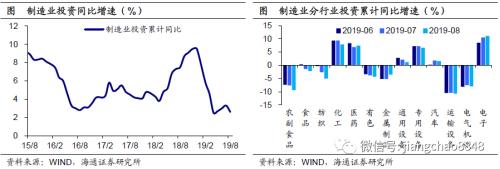

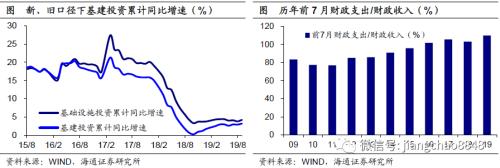

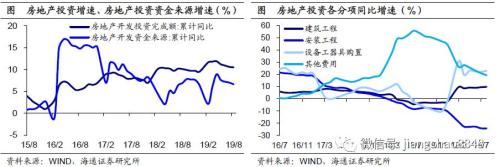

投资内生动力仍弱。1-8月全国固定资产投资增速继续下滑至5.5%。其中制造业投资、民间投资增速双双下滑,指向投资的内生动力依然偏弱。具体看:制造业投资增速再度回落,主要是受前期盈利下滑拖累,减税对企业盈利的支撑正逐渐显现,但传导至制造业投资仍需时日。基建投资增速小幅反弹,新、旧口径下基建投资增速双双反弹,但依然偏低,在财政收支矛盾凸显、严控地方隐性债务增长的背景下,基建投资仍是只托不举。产量跌幅双双扩大,而集成电路产量增速则下滑归零。这与中观行业的表现较为一致。反映拖累主要来自于装备加工类行业。

中微观数据给我们的启示在于:受去年3季度“抢出口”导致的高基数效应影响,装备制造类行业普遍下滑,成为主要拖累,随着4季度基数回落,这一影响有望消退;而汽车制造业因“国六”标准实施带来的生产改善有望持续,并对其上游行业形成带动;地产、基建仍在托底经济,这也使得与内需相关度较高的工业品产量增速涨跌各半。

2.投资内生动力仍弱

再来看需求端,此前海关总署公布的数据显示,8月出口增速下滑转负、顺差继续回落,那么内需表现如何呢?

固定资产投资增速回落。1-8月全国固定资产投资同比增速、民间投资增速分别回落至5.5%、4.9%,其中8月当月同比增速分别下滑至4.2%、1.1%。值得注意的是,民间投资增速持续滑落、几近归零,反映投资的内生动力依然偏弱。

具体看,三大类投资中,制造业投资增速再度回落。1-8月制造业投资同比增速再度回落至2.6%,我们估算8月制造业投资当月同比增速下滑转负至-1.6%。今年以来,制造业投资增速较去年明显下滑,主要缘于前期盈利下滑,拖累投资。虽然减税降费对企业盈利的支撑正逐渐显现,但传导至制造业投资仍需时日。分行业看,1-8月各行业中,仅医药、金属制品、电子等少数行业投资增速小幅回升,其他行业则普遍下滑。

基建投资增速小幅反弹。1-8月基础设施(不含电力等)投资同比增速反弹至4.2%,而旧口径下的基建(包含电力等)投资同比增速也反弹至3.2%。新、旧口径下基建投资增速双双反弹,但依然偏低,意味着基建稳增长仍是只托不举。在减税降费落实、土地财政缩水、影子银行融资萎缩的背景下,上半年财政政策仍较为积极,前7月财政支出占财政收入的比重创下110%的历史新高,融资受限仍是制约基建投资的关键原因。

房地产投资增速保持稳定。1-8月房地产开发投资同比增速稳定在10.5%,其中8月当月同比增速因低基数反弹至9.9%。今年以来,房地产投资保持韧性,虽然占比第二的其他费用(主要是土地购置费)增速大幅下滑,但占比最高的建筑工程增速明显回升,令房地产投资增速得以维持高位。然而,受外部融资明显趋紧影响,房企到位资金增速已经连续4个月下滑,这意味着下半年地产投资仍面临下行压力。

3.汽车仍在拖累消费

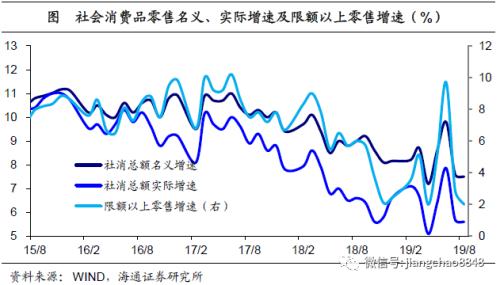

消费增速再度回落。8月全国社会消费品零售总额同比增速7.5%,剔除价格因素后同比增速5.6%,限额以上单位消费品零售额同比增速2.0%,均较7月小幅回落。

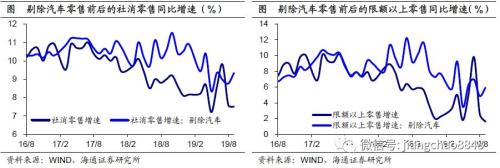

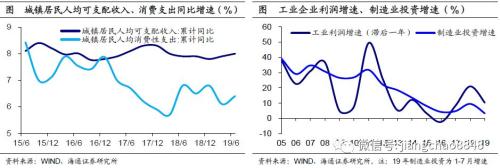

剔除汽车后消费增速由降转升。8月消费增速再度回落,但有两点值得注意。一是不同于7月,8月增速仅小幅回落,反映下滑的趋势有所放缓。二是前期集中清库带来的透支效应仍在持续,这使得汽车类零售降幅继续扩大,依然是主要拖累。剔除汽车后,8月社零增速回升至9.3%,限额以上零售增速回升至5.9%。这意味着,随着减税降费政策的实施,居民收入增速已逐步筑底企稳,并带动消费结构性改善。

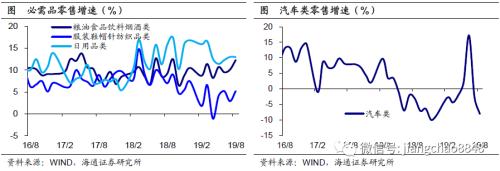

分品类看,必需消费全线回升。8月食品饮料、纺织服装零售增速分别回升至12.3%、5.2%,日用品零售增速稳定在13.0%。三项合计增速10.2%,较7月的8.2%明显上升。值得注意的是,与去年有所不同,今年年中以来的必需消费增速回升,是在城乡居民人均可支配收入增速企稳回升的背景下发生的,因而驱动力并非是“口红效应”,而是减税带来的收入改善。

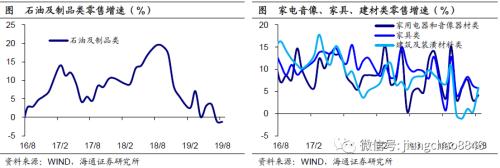

可选消费涨跌互现。8月汽车类零售增速降幅扩大至-8.1%;石油及制品类零售增速低位稳定在-1.2%;地产相关的家电、家具、建材类零售增速分别为4.2%、5.7%、5.9%,涨多跌少,三项合计增速从7月的3.1%回升至4.7%。总结来看,8月消费增速下滑,主要缘于出行类消费继续放缓,饮食、服装、居住类消费普遍回升。

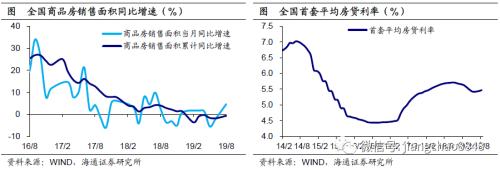

4.棚改支撑地产销售

地产销售增速继续回升。8月全国商品房销售面积同比增速4.7%,销售额同比增速10.1%,均较7月继续回升。而全国商品房待售面积同比降幅继续收窄至-7.6%。虽然8月全国首套平均房贷利率继续上行至5.47%,但得益于3季度以来棚改政策再度发力,低线级城市地产销售明显改善。

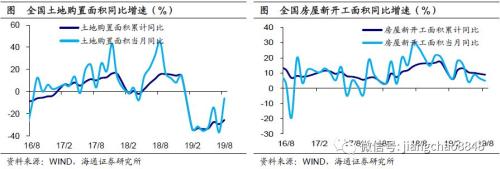

土地购置回升,新开工仍低迷。在地方财政收支矛盾加剧、地产销售短期改善的大背景下,8月土地购置面积增速显著回升。而受房企外部融资趋紧影响,房企到位资金增速仍在下滑,因而新开工面积增速也继续下滑。整体看,地产销售仅是小幅改善,而房企外部融资仍趋于收紧,整体到位资金增速承压的背景下,未来地产投资仍难言乐观。

5.经济L型货币中性

经济继续走弱,主因三大拖累。8月经济继续走弱。总结来看,拖累主要来自三个方面:一是出口超预期下滑,令装备制造类行业生产普遍下滑;二是制造业投资、民间投资再度回落,使得投资增速继续放缓;三是透支效应仍未消退,汽车零售降幅扩大,拖累消费增速放缓。

不必过度悲观,两大支撑发力。但我们认为,得益于减税降费政策持续发力,居民收入和企业盈利增速正在相继筑底。一方面,从居民收入到消费支出的传导已经开始,表现为剔除汽车后的消费增速由降转升。另一方面,虽然从企业盈利见底到制造业投资见底的传导尚需时日,但必然会到来。而本轮经济明确不走刺激老路,不把房地产作为短期刺激经济的手段,坚持房住不炒,同时严控地方隐性债务增长,基建投资只托不举,这意味着,下半年经济既不会失速下滑,也难见V型反弹,而是依然坚定走在L型企稳的道路上,货币政策也有望保持稳健中性。

本文来源:金融界网站

本文来源:金融界网站