日前,央行发布了《中国金融稳定报告(2019)》,对整体负债情况进行了披露,同时也“点名”了一些地区。

如浙江、上海、北京、广东等地,住户部门杠杆率超过平均水平,同时债务收入比也超过全国水平,居民债务负担较重。

根据《报告》,住户部门的贷款构成中,超过53.9%为“个人住房贷款”。也就是说,这些高杠杆地区的居民负债,大部分跟房地产相关。

那么,杠杆率如何影响楼市未来?哪些省份、城市的负债情况需要小心?

01

住户部门杠杆率,说的直白点,就是居民总负债除以GDP总量。2018年,全国住户部门杠杆率为60.4%,和国际水平相差不大。

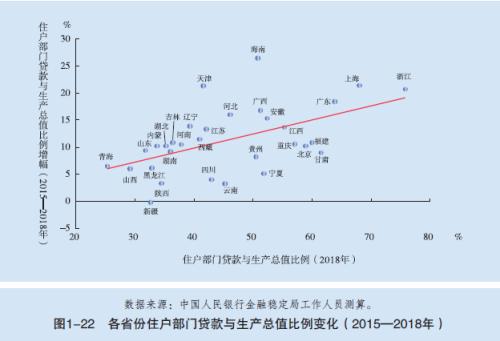

不同省市之间的杠杆率水平如何?如下图:

以60.4%为界限,2018年杠杆率超过全国水平的地区有8个,分别是:

浙江(83.7%)、上海(83.3%)、北京(72.4%)、广东(70.6%)、甘肃(70.1%)、重庆(68.6%)、福建(65.8%)和江西(63.1%)。

这些地区,总体上以东南沿海为主,且大多是相对发达地区,金融业本身比较发达。而最高的浙江和最低的山西之间,相差50个百分点,省和省之间的债务情况有天壤之别。

2015到2018年,杠杆率增长最快的5个地区,则分别是海南(26.4%)、上海(21.5%)、天津(21.4%)、浙江(20.8%)和广东(18.4%),全都是沿海地区。

另外,报告还“点名”提到,浙江、上海、北京、广东、福建和重庆6个地区,债务和收入的比超过全国水平,居民债务负担较重。

如果依据杠杆率、增长率、债务收入比进行合并同类项,被“点名”三次的地区有上海、浙江、广东3个,它们正好位于长三角和珠三角两大地区。可见越是有钱,越是懂得借钱。

根据《报告》,2018年全国的债务构成中,53.9%为个人住房贷款,但其实实际和住房相关的开销占比要远远大于53.9%,比如装修等等。

那么这些杠杆率高、增速快且债务收入比高的地区,房地产加杠杆投资投机氛围重,这点也是支撑房价的重要因素。

02

省与省之间,住户杠杆率千差万别,可见它有很强的地域性,那么将范围进一步缩小,城市和城市之间呢?

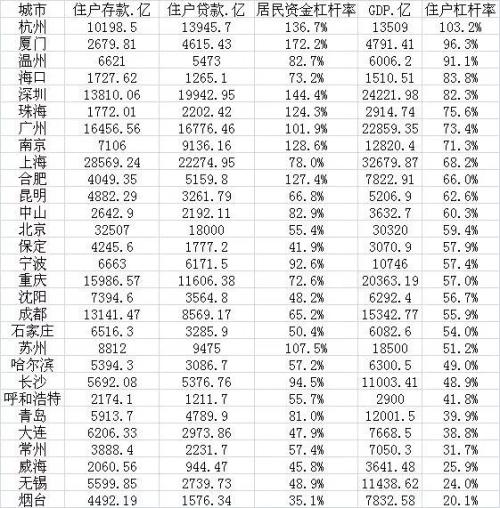

正好不久前,《第一财经》对29个城市2018年的数据进行了梳理,包括北上广深四大一线城市,重庆、苏州、成都、青岛等二线城市,以及中山、保定等三线城市。具体如下图:

来源:第一财经

注意,其中住户杠杆率是总负债除以GDP,而居民资金杠杆率,则是该城市的贷款余额除以存款余额。

29个城市中,住户杠杆率超过80%的城市有5个,分别是杭州(103.2%)、厦门(96.3%)、温州(91.1%)、海口(83.8%)和深圳(82.3%)。

这一数据其实跟省一级的数据有很强的吻合度。比如省一级层面,三次“点名”的浙江和广东,其省内GDP最高的城市杭州和深圳,住户杠杆率都超过了100%。

另外,海南的住户杠杆率增长快,省会海口同样居高不下。同时,不管是海南还是海口,房地产开发投资和GDP的比值都不低,像前三季度就达到42.4%,全国排第四。

资金杠杆率方面,超过100%的城市共有8个,分别是:

厦门(172.2%),深圳(144.4%),杭州(136.7%),南京(128.6%),合肥(127.4%),珠海(124.3%),苏州(107.5%),广州(101.9%)。

这8个城市的贷款要比存款多,而且可以发现,它们基本都是楼市热点地区。如合肥,2017年前后短短两年房价翻了一番;深圳更不用说,近几个月依然在一线城市中逆势上扬。

考虑到贷款消费大部分和住房相关,这种局面不难解释——

房价上涨,为了及时上车,居民自然会疯狂加杠杆,而且亲属之间的借贷还不纳入统计,真实杠杆率可能更高。大量贷款资金涌入房地产,反过来又助推楼市升温。

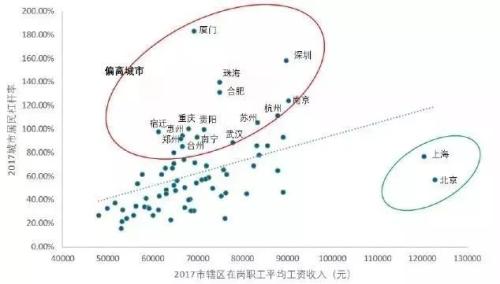

如果将住户和资金杠杆率合并同类项,两项都高的城市有3个,分别是深圳、杭州和厦门。

这3个城市,相当有代表性。它们都有足够的人气,房价、房价涨幅都不低,楼市火热的状况持续了很久。

像杭州前三季度的卖地收入,达到2239亿元,排在全国第一。厦门GDP不高,常住人口只有411万,但旅游型房产投资比重大,房价水平在全国远超GDP和人口体量的排位。

03

杠杆率过高,引发的问题不只是债务风险,还有对消费、对实体经济的挤压问题。

目前来看,不管是省一级,还是具体到城市,杠杆率整体上和国际水平相差不大。但近几年杠杆率的增长相当迅速,对此仍然得留意和小心。

由于居民加杠杆的主要目的是购房,所以今年央行的《报告》在“点名”部分地区,提示风险的同时,开出的防范债务风险药方,第一条就和房地产有关:

继续严格遵循“房子是用来住的,不是用来炒的”政策定位,完善“因城施策”差别化住房信贷政策,抑制投机性购房。同时,加大对住房租赁市场的金融支持和规范,促进形成“租售并举”的住房制度。

得益于严格的调控,眼下各地的楼市已经趋于稳定,降温比较明显。不过面对地产收入下降的局面,不少地区开始试探松绑,通过人才政策小幅度、局部性地放松。

可见,在稳楼市和稳经济的平衡上,不同城市的承压能力不同。

其实在杠杆率上,不同城市的承压能力同样有显著不同,很难简单一刀切地认为,杠杆率高的地区,一定有债务风险,或者说楼市的泡沫一定很大。

来源:网络

原因在于,杠杆率高的风险大小,至少还受三大因素影响:其一经济发展水平;其二居民的还款能力,如收入水平;其三贷款和存款结构。

像深圳,杠杆率高,楼市升温,但有发达的经济水平支撑,同时居民的收入水平不低,哪怕加杠杆购房,偿债能力也不会太差,风险系数相对小一些。

真正值得警惕的,其实是那些经济发展水平和收入水平都一般,同时贷款和存款结构上,大量外地投资客前来购房,在本地贷款买房,但没有贡献GDP和存款的地区。

这类城市的高杠杆率背后,房地产行业的火爆局面,并不是经济和人口撑起来的,而是有很强的投机炒作色彩。

本文来源:西部城事

本文来源:西部城事