夏磊地产观察

首席发展、长实集团、恒基地产、新鸿基地产的资产负债率分别为47%、28%、28%、23%,平均值仅32%。

1.3 信用创造模式

1.3.1 我国以间接融资为主,而发达经济体以直接融资为主、且股权融资占比高

我国以间接融资为主,而发达经济体以直接融资为主、且股权融资占比高。衡量各国金融体系结构,最常用的是宏观法,采用世界银行公布的股市市值、银行贷款,以及BIS公布的债券存量数据进行计算。直接融资占比计算公式为(国内上市公司股票市值+非金融企业债券)/(国内上市公司股票市值+非金融企业债券+银行对私人非金融部门信贷),股权融资占比计算公式为(国内上市公司股票市值)/(国内上市公司股票市值+非金融企业债券+银行对私人非金融部门信贷)。2017年,美国、英国和日本直接融资占比分别高达79%、67%和57%,其中股权融资占比分别高达66%、60%、51%,我国分别仅为37%与28%。

1.3.2 在间接融资为主的环境下,房企负债经营对于全社会的信用创造具有关键作用

在间接融资为主的环境下,土地抵押对于全社会的信用创造具有关键作用。金融体系的信用循环和扩张需要充足的抵押物,而房企拥有大量优质抵押物、信用风险低,既满足了金融机构和居民的合理投资回报、也保障了投资的安全性,是金融机构资金的优选投向。2017年,国内房地产行业贷款不良率仅1.1%,远低于18个行业平均值1.8%,不良率最高的三个行业批发零售业、农林牧渔业和制造业,分别达到4.7%、4.4%和4.2%。一方面,无论是房企的预收账款还是有息负债,绝大多数以房地产项目为抵押物从而吸纳社会资金;另一方面,房企通过招拍挂拿地、开工施工等支出环节将资金传送至地方政府、上下游企业等经济主体,从而促进全社会的信用扩张。

1.4 会计准则

1.4.1 我国企业财务会计的谨慎性原则和权责发生制原则,导致房企负债率虚高

我国会计准则要求,企业在向客户转让商品之前,客户已经支付了合同对价或企业已经取得了无条件收取合同对价权利的,贷记合同负债科目(旧准则下为预收账款)。由于房企只有在完成交楼、实现风险完全转移给购房者之后才可以确认收入,因此预收房款在交楼前较长时间内被列为负债。

内地商品房销售以预售为主,是匹配大建设阶段行业资金需求的重大改革红利。内地预售制度学习于香港,1994年正式确立。1954年,霍英东在香港率先推出“卖楼花”的经营策略,1956年香港政府出台《预售楼花同意书》,确立房屋预售制度。1983年,深圳学习香港率先引入预售制,并通过《深圳经济特区商品房质量管理规定》进行规范;1994年我国颁布《城市房地产管理法》、《城市商品房预售管理办法》,正式确立商品房预售制度,2001年、2004年两次修订《城市商品房预售管理办法》,对惩罚措施、网签流程等进行细化。2000年起按揭贷款和预售款一直是房地产开发企业到位资金第一大来源,比重维持在40%左右,2018年商品房销售额中期房占比85%。商品房预售制度实质上已成为房企的重要资金来源,有助于企业合理运用杠杆加快项目开发进度、提高资金使用效率,在住房短缺时代,对于提高住房供给效率功不可没。

1.4.2 房地产业预收账款在各行业中最高

期房预售导致房地产业预收账款在各行业中最高,推高资产负债率。2018年,房地产行业预收账款与合同负债占总负债比重高达31.8%,在28个行业中排名第一,远高于食品饮料业的22.4%、通信业的15.2%、建筑装饰业的15.1%。

2启示

2.1 衡量房企负债情况的最常用指标是剔除预收账款后资产负债率,但也要考虑预收账款的影响

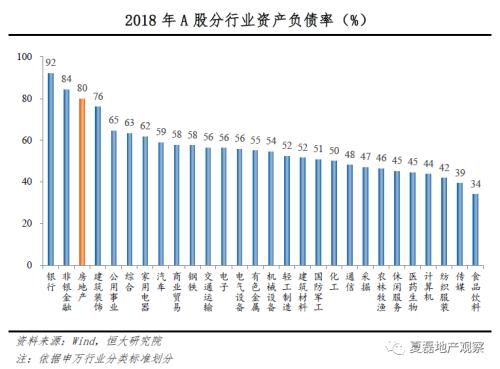

衡量房企负债情况的最常用指标是资产负债率,但也要考虑预收账款的影响。由于当前国内仍处于开发销售为主的大建设阶段,房企资产较重,叠加股权融资渠道有限等因素,决定了负债经营仍是房地产行业的主要模式。2018年A股上市企业中,重资产、负债经营为主的银行业、非银金融业、建筑装饰业和公用事业的资产负债率均值为79%,而房地产业分别是80%,基本相当。同时,房地产业的预收账款绝大多数会结转为收入,房企按期施工竣工并交付商品房即可,商品房预售后所需支出的货币资金明显低于预收账款账面值,因此要综合考察剔除预收账款后的资产负债率。

2.2 不能依赖任何资产负债率指标作为衡量房企债务合理水平的绝对标准,指标的变动比绝对水平更具有预警作用

一方面,任何指标本身都有一定缺陷。例如,资产负债率未考虑行业预售制为主的行业特性,净负债率没有区分有息负债的期限结构,未能反映债务的期限风险,因此,应结合流动性等指标综合评估房企的偿债能力,如现金比率和流动比率。其中,现金比率高于0.1属于合理水平,由于房企流动负债普遍高于有息负债,而融资成本通常在5-10%,因此现金比率高于0.1,基本就能完全覆盖短期付息压力;流动比率大于1属于合理水平,由于开发类房地产项目的价值评估体系成熟、市场交易较活跃、可变现价值较高,房企在发生较严重的债务或资金压力时,可以通过转让土地储备项目来筹集资金,因此流动资产是房企应对风险的最后关键屏障。

另一方面,无论指标是否处于合理水平,如果出现大幅的负面变动,则很可能是房企风险预警信号,表明公司经营出现重大问题。具体内容请参考报告《如何识别房企风险?—透析房企财务指标背后的秘密》。

此外,资产负债率等指标须经会计师审计后公布,有3-4个月的时滞,并不能实时反映企业当下的经营状况与风险变化。

本文来源:金融界网站

本文来源:金融界网站