本文作者:邓海清,陈曦

2019年9月6日,央行决定于9月16日全面降准0.5%,并于10月15日和11月15日分两次定向降准各0.5%。

对于此次降准,我们在本文中重点探讨三个关键问题:

1、降准是否意味着OMO利率、MLF利率的下调?

2、降准是否打开短端利率下行空间?

3、降准是债牛的发动机还是利多出尽?

一、国务院和降准的关系再度验证

此次全面降准+定向降准再一次验证了历史规律,即从以往经验来看,国务院会议定调“(定向)降准”之后,距离落地往往只有一周左右甚至更短的时间。

此前发生过的国务院定调“(定向)降准”分别在2014年4月16日、2014年5月30日、2018年4月12日、2018年6月20日、2019年1月4日;

央行决定“(定向)降准”分别在2014年4月22日、2014年6月9日、2018年4月17日、2018年6月24日、2019年1月4日。

此次国务院定调降准在2019年9月4日,央行决定降准在2019年9月6日,相隔时间仅有2天,符合历史规律。

由于该规律已经普遍为市场所知,因此在国务院定调之后,央行宣布降准并未太超市场预期,从幅度看,全面降准0.5%为最小单位,也并未超市场预期。

二、降准是否意味着OMO利率、MLF利率的下调?

目前从我们观察的市场预期来看,认为下调和不下调的几乎各占一半。

这个问题非常关键,因为在利率市场化改革之后,OMO利率才是央行的货币政策周期的判定标准,下调OMO利率如同美联储的降低联邦基金利率目标。

在存贷款基准利率基本不再使用之后,OMO利率的调整成为真正的加息、降息的判断标准,也成为央行货币政策到底是宽松了、收紧了、还是维持不变的标准。

从国务院常务会议的表述来看,明确提的是“普遍降准”、“定向降准”,对于政策利率并没有提及,从目前看确实存在两种可能性:

第一种可能,央行仍然维持此前“保持定力”、“不松不紧”的主基调,维持2019年7月易纲行长的“现在的利率水平是合适的”、2019年8月刘国强副行长的“市场利率目前已经到了一个基本合理的水平”。

在普遍降准、定向降准的同时,央行维持政策利率(OMO利率、MLF利率),以及货币市场利率中枢的不变。

这种可能性中,央行货币政策进行的是微调,即对降准的态度发生变化的同时,对于利率的态度保持不变。

第二种可能,央行放弃此前“保持定力”、“不松不紧”的主基调,改变之前对利率水平的判断,从7-8月份认为利率水平合适,到9月份转而认为利率水平偏高、需要下调。

从中国央行过去的经验来看,货币政策通常会保持连续性,如果在短时间内出现如此快速的变化,只有金融危机时期出现过。

从国外央行的情况来看,美联储货币政策已经表现出变化多端的特征,即很快从加息周期转而进行降息,那么似乎中国央行如果态度在短时间内显著变化,也并非完全不可能。

如果中国央行进行OMO、MLF利率的下调,则意味着中国央行出现2015年10月以来的首次降息。

2018年以来,央行的货币政策宽松表现为市场利率(DR007、R007、10年国债)的下降,而政策利率保持不变(没有OMO、MLF、存贷款基准利率下调),到2019年初,市场利率已经全面下降至与政策利率(OMO、MLF利率)相匹配的水平。如果央行真的改变政策利率,则意味着新的宽松周期开启。

在第一种和第二种情况之间,还有一个过渡地带,即在普遍降准的同时,下调MLF利率,但维持OMO利率和DR007中枢不变。

在这种情况下,压缩的是MLF和OMO的利差,市场利率水平(DR007、R007)保持不变,也难以定性央行货币政策方向转向宽松。在中国央行的利率调控体系下,OMO利率和DR007类似美国的联邦基金利率目标和联邦基金利率,只有降低OMO利率、DR007中枢才能是货币政策宽松的标志。

三、降准是否打开短端利率下行空间?

目前市场很多解读中提到,“全面降准+定向降准”将打开短端利率下行空间,从而为长端利率下行提供条件。

这种解读的背景是,目前的10年国债收益率与货币市场利率中枢之差,已经基本达到2016年债券市场“疯牛”的极值,如果货币市场利率中枢不下降,那么债券收益率再下行需要比2016年的情绪更加疯狂。

我们对此的看法是,这需要回到第一个问题:央行是否调整OMO利率。如果央行调整MLF利率、不调整OMO利率,那么货币市场利率中枢也不会变化。如果OMO利率和MLF利率都不动,那么货币市场利率中枢更不会变化。

这个问题其实很容易理解,从2018年7月以来,央行分别在2018年10月、2019年1月、2019年5月进行过全面降准或者定向降准,但是货币市场利率中枢从来没有发生过变化。

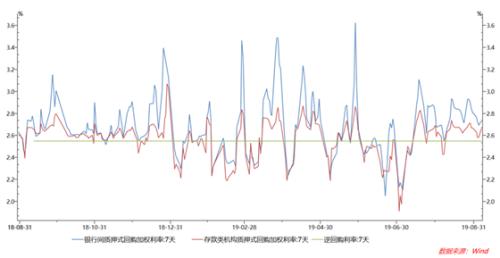

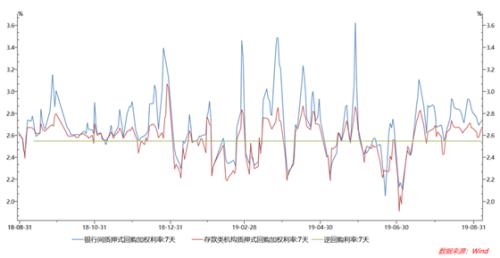

央行副行长刘国强表示,央市场可以用“松紧适度”四个字来判断货币政策,判断标准就是流动性,而看流动性最简单的指标就是DR007。

从过去一年的市场利率水平(DR007、R007)来看,很明显是围绕2.55%进行波动,表明货币市场利率已经与政策利率相近,这与是否降准无关(18年10月、19年1月、19年5月三次降准没有改变中枢)。

因此,如果央行此次仍然与之前一样,仅进行降准,而不改变OMO利率,无意引导货币市场利率中枢下行,那么降准是不会改变货币市场利率中枢的。

如果央行改变MLF利率,没有改变OMO利率,这种情况下在历史上并没有出现过,但是理论上可以存在。如果真的发生了,那么我们认为货币市场利率水平仍然不会发生变化,因为货币市场利率的锚是7天回购利率,而不是MLF。

如果央行改变OMO利率,那么货币市场利率中枢将出现相应幅度的下降,这才是短端利率下行空间打开。从目前情况看,我们尚无法得出现在央行需要动用调整OMO利率手段的结论。

四、降准是债牛的发动机还是利多出尽?

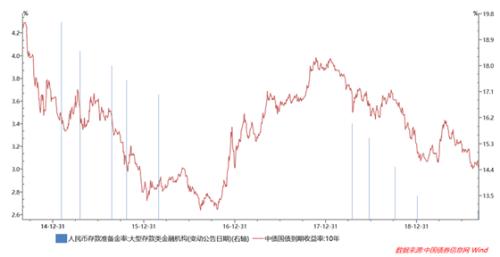

从历史上看,降准对于债券市场的作用是存在较大差异的。通常来讲,在降准初期,以及债券收益率高位,降准往往能够起到促进债券收益率下行的作用(至少宣布之后会有下行),典型的例子如2014年4月(定向)、2015年2月、2015年4月、2015年8月、2015年10月、2018年4月、2018年10月。

但是,在收益率处于(相对)低位、货币宽松预期强烈时,降准的作用往往很小,甚至几乎没有作用,例如2014年6月(定向)、2016年2月、2018年6月、2019年1月。

更值得注意的是,降准之后很容易成为利多出尽、债券收益率上行的起点。例如,2014年6月(定向)降准之后一周债券收益率上行,2015年2月降准之后2周开始上行、2015年4月降准之后2周、2015年10月降准之后3天、2018年4月降准之后第2天、2018年6月降准之后1周、2019年1月降准之后2周。

总体而言,降准并不必然导致债券收益率下行,还要结合当时的收益率水平、市场预期程度、以及其他增量因素的变化。

从统计上看,2014年-2019年8月的降准、定向降准、准备金率口径调整共有15次,其中2019年1月2日调整口径、4日降准,我们将其记为1次,也就是总计14次。

(定向)降准公布后做多10年期国债,持有一个自然月,能够有显著正收益(收益率下行超过5BP)的仅有2014年4月、2015年6月、2015年8月、2018年10月、2019年5月,胜率为5/14,约为36%。

其余9次中,6次收益率变动不大(正、负5BP以内),3次上行幅度超过5bp。

对于此次降准,首先债券收益率已经处于低位,其次降准预期也已经充分反映,因此我们认为,债市的关键在于OMO利率是否调整。

1、如果OMO利率大幅调整,则毫无疑问债券收益率下行空间彻底打开;

2、如果OMO利率小幅调整,也可能意味着中国央行加入全球央行降息周期,债券收益率下行趋势也可能开启;

3、如果OMO利率不变,MLF利率调整,则我们认为债市存在先增量利多、再利多出尽的局面,因为债券收益率的空间能否打开的关键在货币市场利率中枢,而只有OMO利率能够改变这个中枢。

4、如果OMO利率不变、MLF利率不变,则我们认为债券收益率已经下行至极限水平,降准成为利多出尽,在债市震荡市基调下,债券市场将面临巨大调整压力。

5、如果OMO利率不变,同时央行以降准对冲MLF到期,则有可能9月至11月的MLF都不续作,这也意味着MLF利率不变。央行表示,此次降准释放资金约9000亿元,2019年9月-11月,MLF到期规模是1765+2650+4035=8450亿,二者规模相当。此外,若央行通过降准来对冲MLF到期,则银行节约成本为MLF利率(3.3%)与法定存款准备金利率(1.62%)之差,银行资金成本降低9000 *(3.3%-1.62%)=151.2亿元,恰好也与央行所言降低资金成本每年约150亿元相当。因此,确实有可能9月至11月的MLF都不续作了。在此种情况下,则与第四种情况相同,债券市场将面临巨大调整压力。

随着利率市场化改革的深化及货币政策调控由数量型向价格型转变,降准等数量型工具本质上类似于OMO和MLF操作数量的变化,不涉及价格调整,失去了以往的代表货币政策基调转向积极宽松周期的“信号器”功能。但是,降准在相关监管顶层引导政策下,能起到倒逼商业银行提升风险偏好、加速推进宽信用的作用,利多股市。

从汇率市场表现看,中国央行降准后人民币汇率出现升值而非贬值,也从侧面佐证了我们关于利率市场化背景下央行货币政策调控从数量型向价格型工具转变后的新逻辑。如果降准还是货币大放水的新起点,那么人民币汇率的反应应该是贬值。

本文来源:金融界网站

本文来源:金融界网站