01

地产商的杠杆劫

7月上旬,发布公告,称其子公司完成4亿美元的债券发行,票面利息为年化15%,期限3年。9月中旬,该子公司再增发1亿额度美元债,年利息为11.25%。

仅债券利息就达10%以上,如果加上审计、代销等其他费用,资金的真实成本只会更高,由此可见泰禾资金链的紧张程度、进而推演出整个地产行业的资金紧张程度,一些不知名的地方中小房企不得不借贷民间资金——利息高达18%以上。

有什么办法呢?企业要活命就得有现金流,而在资金短缺的情况下,要想获得现金流就得付出较高的成本。

本轮楼市调控的决心和力度想必大家已有所领略,其中关键的一项就是对资金的管控,既包括增量的信贷资金、也包括存量的市场资金,就是要对流向楼市的资金围追堵截、直至在楼市的四周形成一道铜墙铁壁,防止资金推高地价、房价。

信托收紧。最早爆出光大信托暂停房地产信托融资业务时,大家还以为是个案。可到了7月份,有约10家大型信托公司被银保监会约谈后,信托这种重要的资金供给渠道也就预示着行将萎缩。

约谈的内容主要是:对房地产信托业务进行整改,保持现有存量规模、原则上不再新增房地产类信托,且禁止“前融”业务(主要是利用信托资金买地),通道业务(特定出资人以信托的形式把资金借给指定的地产商)需要备案。

发债收紧。7月中旬,国家发改委发布《对房地产企业发行外债申请备案登记有关要求的通知》(发改委办外资【2019】778号),核心内容就是规范房企发债,并规定房企发行海外债只能用于置换未来一年内到期的中长期境外债务。

这也意味着,房企试图利用海外资金绕过国内信贷管控、缓解现金流压力的渠道被堵死。

银行收紧。5月银保监会发布“23号文”,其中关于房地产整治的内容有:表外资金直接或间接用于土地出让金融资、违规向“四证”不全的地产项目提供融资、个人消费贷/企业经营贷/信用卡透支等资金挪用于购房等等,随后开始了二十余城的房地产信贷合规性专项检查。

从去年开始信贷就在宽松,可宽松出来的钱却严禁流入楼市,以前的信贷放水是大水漫灌,而今的信贷放水更像是定向滴灌……当然轮不到房地产。

而在市场资金端呢?却一如既往的限购,让市场存量资金也无法进入楼市——你有很多的钱,但你没有购房资格,同样买不了房、你的钱同样进不了楼市。

在一系列的资金管控下,整个行业进入了净淡季。据统计,已发布年报的地产公司,一半以上的企业在时间过半的情况下,销售并没有过半。

02

三四线的棋子命

如果一二线城市只是房价下跌,还有些销量能给地产商输血现金流的话,那汪若海洋的三四五线城市则既没有价格、也没有销量,正成为地产商逃离保命的主战场。

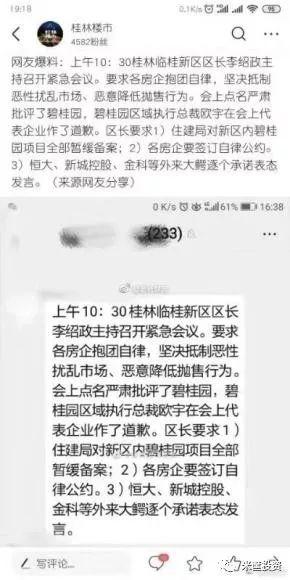

9月下旬,桂林市临桂新区领导召开紧急会议,要求区域内房企抱团自律,坚决抵制恶性扰乱市场、恶意降价抛售的行为,并在会上点名批评了本次降价的急先锋、知名房企碧桂园。恒大、金科等外来房企不得不纷纷表态发言,表示支持地方政府的稳房价倡议。

要求稳房价、止暴跌的城市不仅有桂林,在之前就出现过湖北的恩施、江苏的邳州等城市的房地产协会/商会倡议会员单位不要单独恶性降价的先例。

为什么这些城市火急火燎的跳出来不让降价?因为它们大多是经济实力较弱的三四五六线城市,市政建设/财政收入对土地、对地产的依赖性太高。

可以说市容市貌的建设周期就是财政收入的高低周期,财政收入的高低周期就是地产的起伏周期,而地产周期又取决于政策周期——2008年四万亿信贷放水后,地方楼市火一波;2016年去库存政策实施后,地方楼市又火一波;之后的地方城市货币化棚户区改造,地方楼市又火一波。

这就是地方政府和房企的冲突之处:地方政府想发展地方经济、想美化市容市貌、想持续的卖地获得财政收入……当然也为了社会稳定(房价下跌会引发群体性事件)。

而地产商呢?就是为了活命保命,尽快的把房出清、以获得救命的现金流,于是就出现了降价、特价等行为。

三四五线城市就是地产商的一枚棋子。当楼市行情来时,它们疯狂的拿地并快速流转,以获得超高的利润,就此收割一波;当楼市行情走时,它们疯狂的推盘出清,不择手段的狂奔逃离,就此保存性命。

当它们来时,它们会说为本地居民提供高品质住房;当它们走时,它们会说是暂时战略性撤离。

今年的十一黄金周,各地楼市销售惨淡,恍若回到了2008年。与此同时,各家房企纷纷或明或暗的降价促销、甚至安排全员的销售任务,以致一个段子广为流传:

老妈在恒大上班,老婆在碧桂园上班,请问这个十一黄金周买房,该买谁家的房子呢?

可是,危中有机。逆向思维下,有人看到了其中捡漏抄底机会——既然地产商在保命甩卖房子,这不是买房的好时机吗?过去数轮楼市周期不都是如此吗?

可真的这样吗?

03

避免接盘烂尾楼

今年上半年有200多家房企倒闭,一度引起舆论轰动,而这与2014年有2000多家房企倒闭相比,只能说是小巫见大巫。

当然这也与房地产的发展阶段有关,那时房企更多、尤其是地方性中小房企经受不住楼市调控,不得已死在楼市的周期里或被更大的房企兼并收购。

房地产行业像任何成熟的行业一样,在逐渐的集中化、寡头化。

但也不要据此认为,大型房企就一定绝对安全。曾经全国性知名房企——利海集团就倒在上一轮楼市调控里,没能熬到2016年楼市的春天。

房地产有个开发周期,且是资金密集型行业,每一个环节都需要大量资金的投入。

一般的操作流程是:

自有资金加渠道资金(信托/银行)拿地 → 建筑商垫资建楼符合预售条件→项目开盘销售回款→归还前期借款→新的开盘维持项目开发资金并赢取利润。

一旦项目销售不畅缺乏回款,且各种融资渠道不畅的情况下,项目很容易停工烂尾,也许后期能找到新的合作地产商,但等待很长时间……五年、甚至十年的并不少见。

这就要求我们在捡漏抄底的过程中,尽量遵循以下原则:

三四五线以下的城市尽量买二手房、少碰新房。这些城市正是地产商逃离的地方,暂且不说烂尾的风险概率大,即使能建成也会降低房子的品质。

一是售价低,在开发成本硬约束下只能降标减配;二是没有后期项目,也就是最后一单买卖,自然没有什么约束。

而二手房看得见摸得着,好坏优劣一目了然,确定性很强,更没有烂尾一说。

尽量购买有后续开发土地项目。房地产开发的关键是土地,就像做面包需要面粉一样。

买新房,尽量买有后续开发土地的项目,除了在“看涨”营销策略下的越卖越贵之外,地产商会更在意品质和口碑(为了后期高溢价),因为有土地也就更有融资渠道,即使最坏的打算烂尾了,也有新的地产商愿意接盘啊——房子卖完烂尾了,又没有后续土地可供开发,那接盘的开发商图什么呢?难道做活雷锋吗?

尽量买大房企的项目。虽然大房企也有倒闭破产的可能,但相对于中小房企来说,有更多的融资渠道、也有更多的项目可供出售(甚至低价甩卖)来满足资金调配。

大房企的大项目会偶尔大幅降价……此时正是捡漏抄底的好时机,大房企不在乎一城市、一项目的损益,而更看中公司整体的安全和收益,所以也有了安全捡漏的可能。

楼市紧调控下有危有机,“机”的是你正确的捡漏抄底,“危”的是你抄底的房子停工烂尾。

本文来源:米筐投资

本文来源:米筐投资