来源:王涵论宏观

正文

事件:2019年9月中国出口同比(美元计价)继续回落至-3.2%,不及市场预期-2.6%,前值为-1.0%;进口同比(美元计价)降幅扩大至-8.5%,不及市场预期-4.7%,前值为-5.6%;贸易顺差回升至396.5亿美元,具体来看:

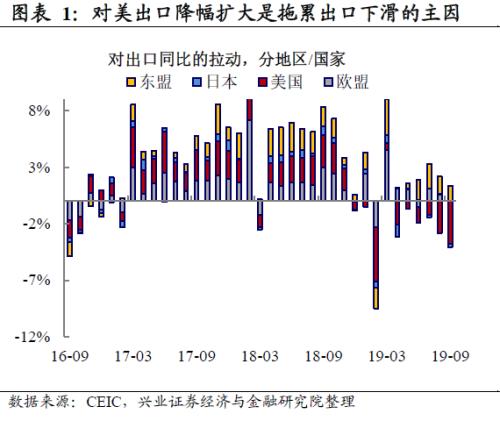

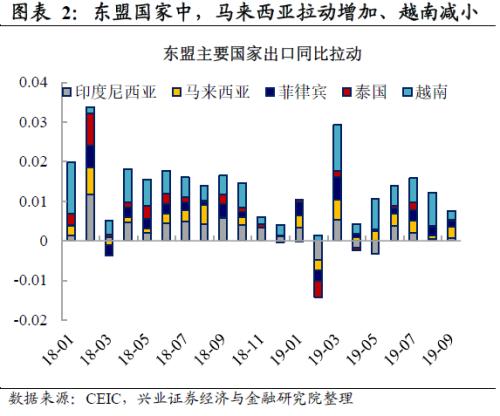

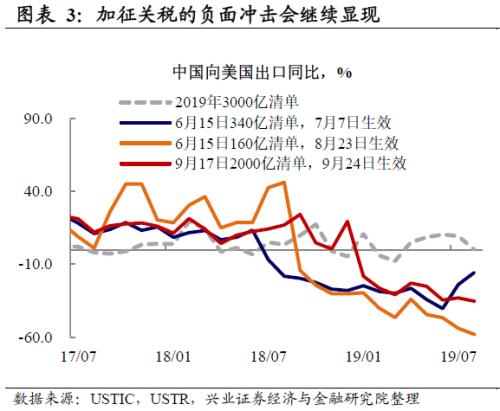

出口:对美出口降幅扩大是拖累出口下滑的主因。9月出口同比由前期--1.0%继续回落至-3.2%。分国别看,对美欧等主要经济体出口同比增速继续回落:对美出口同比由前期-16.0%扩大至-21.9%,对整体出口同比拖累从-2.8%扩大至-3.8%;对欧盟出口同比由前期3.17%下滑至0.12%,对整体出口同比拉动由0.6%回落至0.0%。对东盟出口继续保持较快增长,但同比增速由前期11.3%下滑至9.7%,对出口同比拉动也由前期1.6%小幅回落至1.4%(东盟内部看,9月变化较大的是,对马来西亚出口同比拉动由上期0.11%扩大至0.29%,对越南出口同比拉动由前期0.84%收窄至0.22%)。分产品看,机电产品、高新技术产品出口同比降幅继续扩大,对出口同比的拖累也增大。

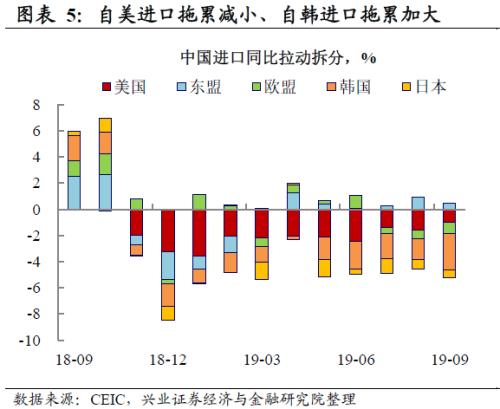

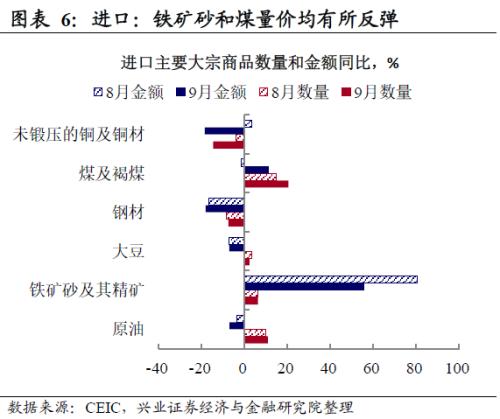

进口:自美进口拖累减小,铁、煤进口量价同升,油、豆进口量涨价跌。9月进口同比由前期-5.6%扩大至-8.5%。分国别看,自美进口拖累减小,由前期-1.56%缩小至-1.01%,自韩进口拖累增大,由前期-1.62%扩大至-2.83%。分产品看,煤、铁矿砂进口继续保持较高增速;钢铁、铜进口量下滑;原油、大豆进口数量上涨、金额下跌。

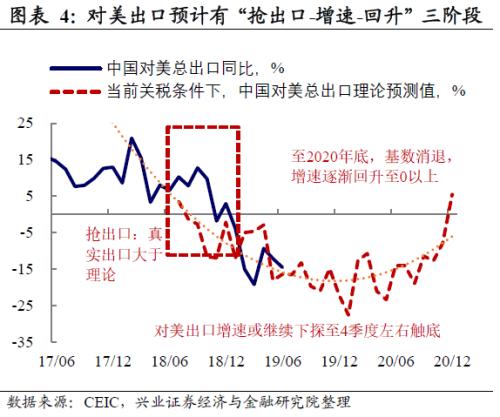

往后看,经贸谈判难改已征关税,全球景气同步回落,出口压力持续。出口方面,从中美看,经贸谈判虽释放缓和信号,但已加征关税或仍会持续,继续拖累出口,模型估算显示当前关税情景下,对美出口增速或继续下探至年底前后触底,2020年底之前对美出口增速会持续处于负值区间。从全球看,8月以来,美欧日经济景气程度同步下行,全球下行压力加剧,外部需求仍较为疲软,对非美经济体出口下行压力持续。进口方面,在需求结构调整、经济支柱转变的寻底期,经济中期下行压力或将持续,进口短期恐难见向好。

风险提示:外部需求超预期下行,贸易摩擦不确定性,国内政策超预期。

风险提示:外部需求超预期下行,贸易摩擦不确定性,国内政策超预期。

本文来源:金融界网站

本文来源:金融界网站