利率拐点未至,信用利差走扩,转债波动加大

——海通债券周报(姜珮珊、杜佳、李波、周霞、王巧喆)

概要

-

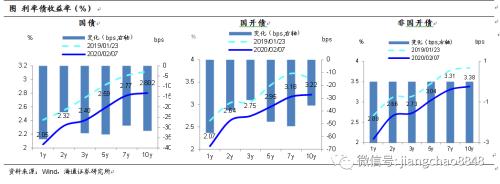

利率债观察:利率拐点未至。

-

上周债市大涨,关键期限国债利率平均下行17BP,AAA级企业债、AA级企业债收益率均平均下行18BP,转债指数小幅下跌0.22%。对于节后债市,我们认为利率债拐点未至。从海外看,美债收益率再次倒挂,中美利差仍在高位,对国内债市形成支撑。从国内疫情进展看,目前湖北省外新增疑似病例尚未出现拐点,随着复工临近,人员流动加大,疫情存在反复的风险,疫情对经济和通胀的影响程度存在不确定性。为缓解市场对疫情的恐慌,央行仍将维持流动性充裕,并小幅降息。综合来看,短期基本面和资金面均对债市形成支撑,债市拐点尚未到来。展望全年,2季度后若疫情将得到有效控制,加上灾后需求的恢复,经济增速有望反弹,债市将重回基本面与政策面的博弈。

-

信用债观察:信用利差走扩。

-

1)疫情影响下,信用利差走扩。本次新冠肺炎是从节前一周左右开始发酵,我们统计了1月19日以来截至到2月7日信用债利差表现,可以看到各期限信用利差均有走扩,低评级走扩幅度相对更大。2)地产、商贸、交运受冲击,周期债相对安全。地产债来说,资金链紧张的高杠杆的龙头企业、业务在湖北等疫情严重地区布局过多的企业以及抗风险能力弱的中小房企均需提高谨慎。信用债存量较多的商贸、交运行业需关注后续到期压力,相比较下疫情对周期行业债的冲击要小一些,钢铁、采掘、公用事业债可能是相对安全的选择。3)城投债有危有机,警惕尾部风险。危”在疫情削弱财力,局部地区债务风险升温。此外地方政府关注重心的转移有可能造成债务安全监测的放松,给平台及时兑付债务增加了挑战。“机”在于稳基建重要性提升,支持城投再融资政策可能会延续。总的来说,城投债投资短期仍应以安全为上,警惕尾部风险。

-

可转债观察:波动加大,以稳为主

-

节后第一周权益市场出现大幅波动,受到疫情影响节后首日大跌,但之后连续反弹,创业板更是创出新高。转债市场也出现较大波动,全周小幅收跌,估值出现回升。板块方面则出现明显的分化,医药、物流等转债标的明显上涨;而部分周期、消费等行业受疫情影响明显,表现较差。而从上周五的走势来看,转债在正股上涨的背景下出现下跌,有明显的走弱迹象。我们认为,疫情影响目前尚未结束,转债短期波动加大,建议以稳为主,仍重点关注医药、物流、线上经济等板块。中期来看,疫情属于突发扰动,难以改变经济增长趋势,权益和转债市场如出现回调则可关注布局机会。

利率拐点未至——利率债周报

专题:近期债市关注点

疫情拐点仍未出现。按非典的历史经验按照一个潜伏期的患者全部暴露并且得到有效控制来测算,按最长潜伏期14天测算,则是在2月6日左右达到高峰。但从湖北省外数据看,新增确诊病例人数在2月3日达到高峰后缓慢下行,而省外新增疑似病例数并未显现下行趋势。随着节后复工临近,疫情可能出现反复。

疫情对经济、通胀影响。本轮新型肺炎疫情与SARS相比:传播速度更快,传染面积更大;(16亿元)、奥瑞金(10.868亿元)两只转债发行。审批方面则基本暂停,无转债获批文或过会,也无新增预案。此外,上周多只转债触发强赎,如启明、洲明、旭升、安图等,赎回退出增多加上发行放缓,意味着转债市场规模未来可能会有小幅下降。

本周转债策略:波动加大,以稳为主

节后第一周权益市场出现大幅波动,受到疫情影响节后首日大跌,但之后连续反弹,创业板更是创出新高。转债市场也出现较大的波动,全周小幅收跌,估值出现回升。板块方面则出现明显的分化,医药、物流等转债标的明显上涨;部分周期、消费等行业受疫情影响明显,表现较差。而从上周五的走势来看,转债在正股上涨的背景下出现下跌,有明显的走弱迹象。我们认为,疫情影响目前尚未结束,转债短期波动加大,建议以稳为主,仍重点关注医药(百姓、现代等)、物流(圆通、顺丰)、线上娱乐(创维、游族)等防御板块。中期来看,疫情属于突发扰动,难以改变经济增长趋势,权益和转债市场如出现回调则可关注布局机会。新能源汽车(雅化、先导、璞泰)、光伏(通威、福特)、计算机(佳都、南威)、5G(拓邦)等仍是主线。

风险提示:基本面变化、股市波动、供给加快。

本文来源:金融界网站

本文来源:金融界网站