核心观点

休闲服务、交通运输、商业贸易、电影、房地产、汽车等行业预计受疫情影响较大。相比“非典”,本轮新型冠状病毒的传染性高于SARS,且由于首发于中部交通枢纽武汉、时点为春运期间,传染人数上升较快且涉及省份较多。各省市采取较为严格的防控措施,包括封城、限行、小区封闭等。居民减少外出,预计将对住宿餐饮、旅游、百货商超、房地产和汽车销售、电影等产生冲击。

受影响较大的六个行业中,地产债规模最大,截至2020年2月4日,存量债为14499.86亿元,涉及191家房企。其次是交通运输和商业贸易行业,存量债超过3300亿元,分别涉及95家、84家发行人。而电影相关的发行人只有10家,存量债仅122.29亿元。

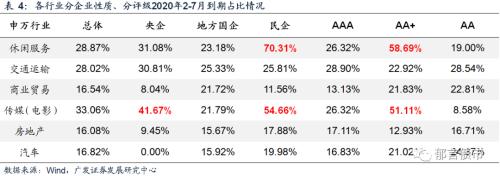

电影、休闲服务、交通运输行业短期到期压力较大,而地产到期占比最低。受疫情影响较大的行业,如果在疫情发展阶段面临较大的债券兑付压力,对企业和行业无疑是雪上加霜。其中,传媒、休闲服务和交通运输到期压力相对较大,2-7月到期占比在28%-33%左右。地产到期占比为16%,在六个行业中最低。

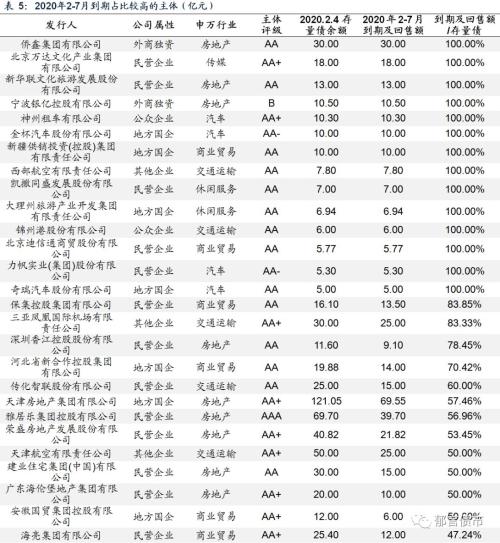

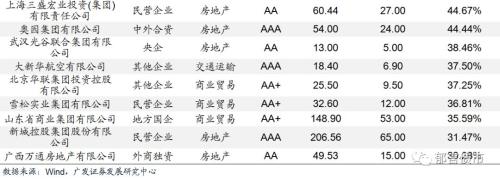

我们进一步对发行人进行分析,计算发行人2020年2-7月到期及回售额占2月4日存量债的比重。隐含评级AA-及以下、2-7月到期及回售额超过5亿元(含)且到期占比超过30%共36家企业,民企为主,主要涉及房地产(14家)、商业贸易(9家)、交通运输(6家)和汽车行业(4家)。

风险提示:疫情演进超预期。

1

哪些行业受疫情影响较大?

1.休闲服务、交通运输、商业贸易、电影、房地产、汽车等行业预计受疫情影响较大

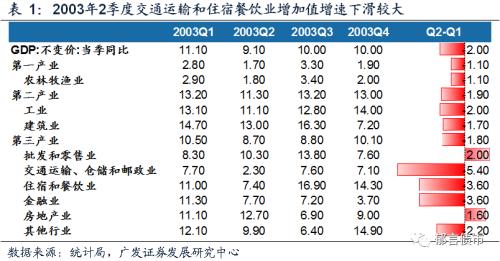

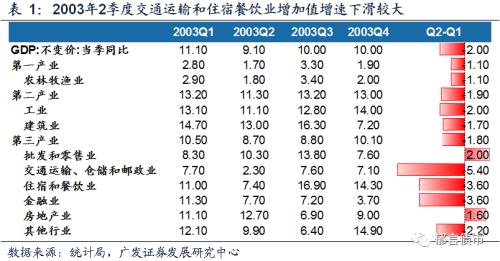

“非典”期间,住宿餐饮、交通运输、旅游等行业受到较大冲击。首例SARS病例发生于2002年11月16日,2003年2月以来,SARS病例在世界各地陆续被发现,2003年3-5月,SARS病例大幅增加,6月以来,疫情逐步得到控制,到2003年7月中旬,全球SARS确诊和疑似病例基本不再增长。根据统计局数据,2003年2季度,交通运输、仓储和邮政业增加值同比增长2.3%,比一季度增速低5.4个百分点;住宿和餐饮业同比增长7.4%,比一季度增速低3.6个百分点。

相比“非典”,本轮新型冠状病毒的传染性高于SARS,且由于首发于中部交通枢纽武汉、时点为春运期间,传染人数上升较快且涉及省份较多。截至2020年2月5日,所有省份均有新冠确诊病例,确诊超过24300例,已经达到全球SARS确诊病例的3倍左右。各省市采取较为严格的防控措施,包括封城、限行、小区封闭等。居民减少外出,预计将对住宿餐饮、旅游、百货商超、房地产和汽车销售、电影等产生冲击。

此外,世界卫生组织(WHO)于1月31日宣布将2019新型冠状病毒疫情列为“国际关注的突发公共卫生事件”(PHEIC)。PHEIC的认定可能使商贸行业尤其是外贸企业在短期内受到一定冲击。

因此,参照申万行业,休闲服务(旅游、餐饮、酒店)、交通运输、商业贸易、传媒、房地产和汽车行业受疫情的影响可能相对较大。其中,交通运输行业剔除了高速公路、铁路、地铁投资建设运营等城投属性较强的企业;传媒行业仅关注电影相关的企业。

2. 受疫情影响较大行业存量债及主体特征

受影响较大的六个行业中,地产债规模最大,截至2020年2月4日,存量债为14499.86亿元,涉及191家房企。其次是交通运输和商业贸易行业,存量债超过3300亿元,分别涉及95家、84家发行人。而电影相关的发行人只有10家,存量债仅122.29亿元。 休闲服务行业以地方国企为主,发行人主要为旅游景点建设经营企业,酒店经营仅中国希格玛有限公司、海航酒店控股集团有限公司、锦江国际(集团)有限公司、开元旅业集团有限公司4家企业,无餐饮企业。休闲服务行业中,低等级债券占比较高,AA占比24%。 交通运输行业以央企、地方国企为主,涉及港口、航运、航空、机场、客运出租、物流等,其中,港口、航空和物流发债主体较多。 商业贸易行业中,地方国企和民企债占比较高,发债主体经营范围相对较广,主要包括大宗商品贸易、零售商贸、农产品商贸、进出口贸易等。 传媒行业中,电影相关的发债主体仅10家,国企和民企各5家,AAA主体债券占比46.53%,排名垫底;AA+、AA占比分别为36.74%、14.28%。 房地产行业以民企、AAA评级为主,其中,民企债占比63.39%,AAA主体债券占比65%。 汽车行业包括整车制造商、汽车零部件制造商、汽车经销商和租车公司,民企债占比45.53%,仅次于房地产行业。 2 电影、休闲服务、交通运输行业短期到期压力较大 我们统计2020年2-7月各行业到期及回售压力(以下简称“到期压力”),受疫情影响较大的行业,如果在疫情发展阶段面临较大的债券兑付压力,对企业和行业无疑是雪上加霜。其中,传媒、休闲服务和交通运输到期压力相对较大,2-7月到期及回售额占2月4日存量债比重(以下简称“到期占比”)在28%-33%左右。地产到期占比为16%,在六个行业中最低。 分企业性质看,休闲服务和传媒民企的到期压力偏大,2-7月到期占比分别达70.31%、54.66%;传媒、休闲服务和交通运输央企到期压力也较大,到期占比在31%-41%左右。分评级看,休闲服务和传媒AA+主体到期压力较大,到期占比超过50%。 我们进一步对发行人进行分析,计算发行人2-7月到期及回售额占2月4日存量债的比重。隐含评级AA-及以下、2-7月到期及回售额超过5亿元(含)且到期占比超过30%共36家企业,民企为主,主要涉及房地产(14家)、商业贸易(9家)、交通运输(6家)和汽车行业(4家)。 风险提示: 疫情演进超预期。

本文来源:金融界网站

本文来源:金融界网站