UP Fintech Asset Management CEO、老虎证券合伙人徐杨

智能投顾又称理财机器人,是虚拟机器人基于客户自身理财需求,通过于大数据和线上算法程序来完成以往人工提供的理财顾问服务。在理财竞争日趋激烈的背景下,智能投顾应运而生。

智能投顾刚起步,多家知名投行已入局

2008年智能投顾服务诞生于美国。短短几年内,已经获得国际主流资本市场的认可。目前,提供智能投顾服务的公司数量庞大,业务种类繁多,且遍布全球多个国家。

具体来看,多家公司已经具备成熟的智能投顾产品和稳定的盈利模式。除独立型公司Wealthfront、Betterment,和大型券商如嘉信理财、先锋基金、E.Trade等以外,绝大部分知名投行如高盛、瑞银、花旗、摩根大通、德意志银行等也纷纷布局智能投顾。由此可以看出,传统机构凭借已有的产品和客户优势,正逐渐占据主导地位。

作为智能投顾的起源地,美国智能投顾管理的资产规模最大。2019年2月,Statista发布了一份调研报告,数据预测,美国智能投顾管理的资产在2019年将达到7497.03亿美元。但UP Fintech Asset Management CEO、老虎证券合伙人徐杨表示,虽然智能投顾随着人工智能的发展乘势而起,但该行业目前还处于需要向大众普及的阶段。

相对于美国,国内的智能投顾则更为“稚嫩”,处于刚起步的阶段。2015年,智能投顾第一次进入国内市场。国内各类互联网科技公司和金融机构开始试水智能投顾,目前进入行业时间比较长的有金融界灵犀智投、理财魔方、招商银行摩羯智投等。虽然参与主体众多,但始终没在国内“火”起来。徐杨表示,目前智能投顾在国内更像是一种“比较鸡肋”的工具,并没有形成独立自主的行业。

国内监管体系下,智能投顾暂时无法大展拳脚

目前,国内提供智能投顾服务的机构可以分为三类:独立第三方财富管理机构、传统金融机构和互联网巨头。依靠这三大主体,市场演化出四种本地化业务模式:独立建议型、综合理财型、配置咨询型和类智投模式。目前市场应用较多的为半智能投顾。

受限于金融牌照、技术的局限性与经验积累等问题,国内智能投顾与国外智能投顾全自动服务尚存差距。举个例子,因监管差异,国内平台不能进行自动调仓,需由客户根据平台推送的再平衡建议进行手动确认后再进行调仓。与美国同行相比,这是一个明显的劣势。在美国,智能投顾的收入来源主要是全权委托管理费,但国内目前还无法实现低门槛、大众化的全权委托。

除此以外,国内的智能投顾提供商还面临五大挑战:投资者教育欠缺、智能化程度较低、人工服务欠缺、监管政策不确定和盈利模式模糊。徐杨针对第一点和第五点,作了详细解释:

首先,智能投顾的核心投资理念是建立在资产组合配置上的,是一种追求风险、收益平衡的长期投资策略。但国内资本市场投资者以散户为主,更加关注短期收益,大多偏向短期投机、追涨杀跌。

其次,在盈利模式上,受限于国内政策,投资国内资产的投顾公司不能对账户进行后续操作,因此没有合理的收费渠道和依据,仅担任基金销售角色。这在很大程度上限制了智能投顾的模式发展,一般为平台与获得销售牌照的基金公司合作,或基金、证券公司开通智能投顾业务。具体来看,银行、券商以及以金融界、理财魔方等第三方为代表的机构都在布局智能投顾,加速向财富管理方向转型。

未来的方向:研发创新、人机混合、监管改革

谈到智能投顾的未来时,徐杨认为还有不少发展方向:

第一,从单纯2C模式向2B&;;2C模式转变。

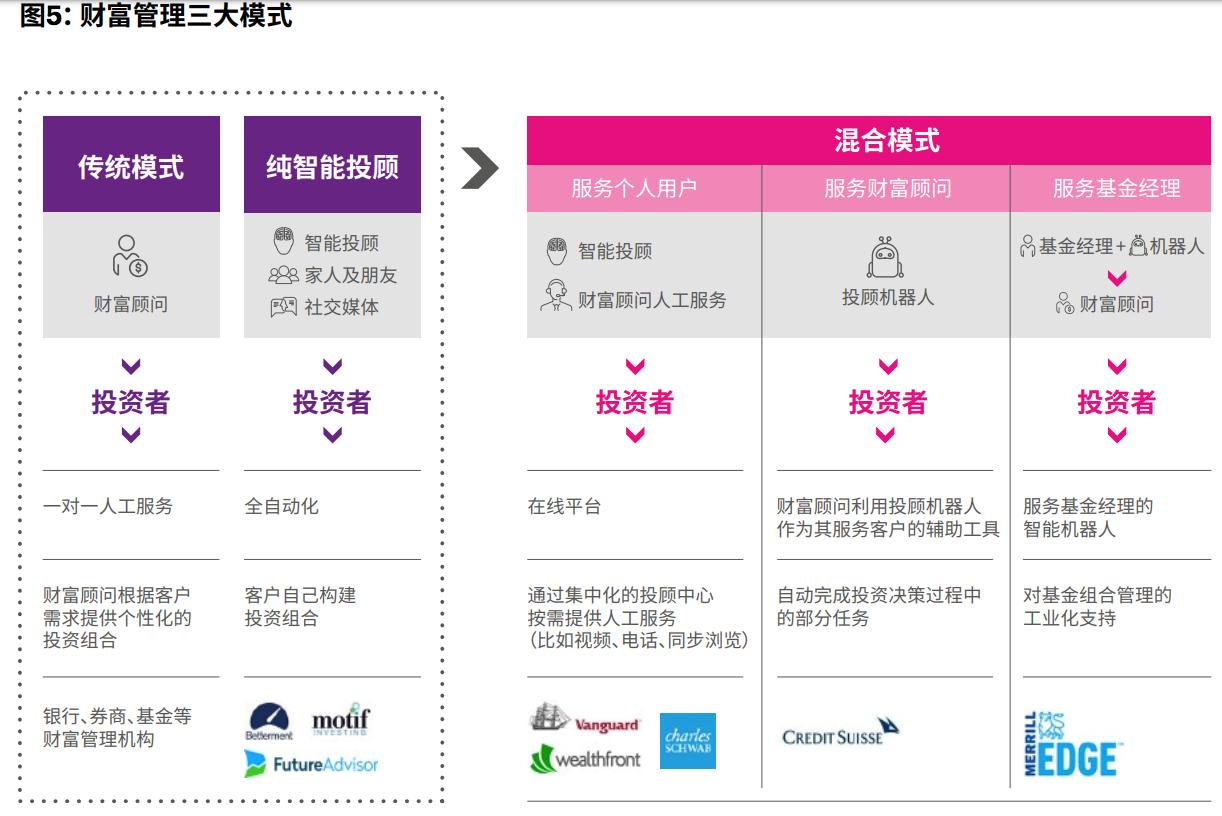

随着传统财富管理公司强势进入智能投顾领域,2C模式下的智能投顾公司面临着高获客成本、低产出等问题,行业内的初创企业面临洗牌。由此,国外部分初创公司开始尝试2B模式,即直接与传统金融机构合作产品,或直接输出技术。Adviser不再简单地利用科技手段为投资者提供资产配置建议,而是结合自身的优势,从单纯的2C模式向2B&;;2C模式转变——将原本用于客户营销的大量精力转移至产品创新及研发,Betterment和瑞银、高盛等机构合作就是典型案例。

图片来源:Accenture《智能投顾在中国直面挑战、把握机遇、决胜未来》

另外,针对B端(如投资顾问、基金经理等机构投资者),拓展“顾”的空间,如:华泰收购的AssetMark-统包资产管理平台,就可以为B端客户提供完整的、一站式的流程化服务。

第二,人机混合化是智能投顾的发展趋势。

目前,国外智能投顾的业务思路有所分化,部分公司坚持做全自动化产品,部分公司侧重客户分层,通过差别定价,为投资者提供不同频次的理财师人工服务。

但不可否认的是,数字化驱动的人力+“机器”的混合模式已然崛起。

其中,传统银行、资产管理公司基本都采用智能投顾+人工服务的混合模式,尤其是对于超高净值、高净值客户。智能投顾是现有服务的补充,而不是完全替代财富顾问和投资经理。从长远发展来看,资产管理公司想要做大规模,必须要满足高净值客户的差异化需求。根据My Private Banking的预测,到2025年,混合模式所管理的资产规模将占到纯智能投顾与混合模式之和的86%。

第三,监管改革是国内智能投顾发展的起点。

资本市场发展已达二十余年,最早涉及投资顾问法律法规是1997年出台的《证券、期货投资咨询管理暂行办法》。而在现行制度中,不允许持牌的投顾机构开展【全权委托】,俗称“代客理财”。

而全权委托的能力,正是美国智能投顾和传统投顾蓬勃发展的核心。早在1940年,美国就在《投资顾问法》中明确规定,投资顾问公司可以向投资者提供间接或者直接的投资意见,并且获得报酬。更重要的是,此法案巩固了投资顾问公司开展全权委托业务的法律基础。

徐杨向金融界透露,最近有消息传出,已经有7-8家机构进入公募投顾试点名单,其中包括公募基金公司和三方理财机构。极可能出现在名单上的包括平台型企业如蚂蚁金服、腾讯理财通、盈米基金,和部分老牌基金公司如易方达、中欧、华夏、南方等。

据了解,公募投顾试点业务可能包括以公募基金产品为标的的基金委托业务,其核心就是【全权委托】。如果能推动投顾-委托进行监管改革,通过公墓基金和三方理财平台,实现全权委托,那么这会成为中国智能投顾行业的蓬勃发展的起点。

个人投资者应注意模型逻辑、风险以及费用

徐杨对投资者的建议是,第一,搞懂模型背后的逻辑。

目前,几乎所有智能投顾都是基于马克维茨提出的现代组合理论,构造基础资产配置组合,然后根据客户的风险偏好和目标收益,选择最优配置(组合)模型。以金融界灵犀智投为例,它依据诺贝尔奖经典理论的投资组合策略进行资产配置,覆盖A股、港股、美股、黄金、债券等大类资产,同时纳入了养老模型和家庭资产配置。

智能投顾的显著特点在于其追求的是“最优化组合”而非“高收益”。所以投资者除了要关注收益外,首先要理解“最优组合”背后的模型,即搞清楚数字背后的逻辑。同时,市场上的模型大都出自大师们的研究成果。投资者除了跟随大师的脚步,如果能通过研读书籍和论文,搞清楚这些模型背后的逻辑,就能做到知其所以然。

要知道,不同模型在不同的市场周期的表现也会不一样,没有一个资产配置策略能在所有周期里100%跑赢大盘、或是跑赢其它对手。徐杨团队曾进行过测试,从市场的9个主流模型中选出表现最好的前4个策略,动态追踪它们的历史表现,结果发现,这些模型在不同时期的表现是不同的。

数据来源:新全球资产配置

投资者一旦了解数字背后的逻辑,就有助于其在市场波动时保持镇定,在策略表现不佳时做出理智的决策。

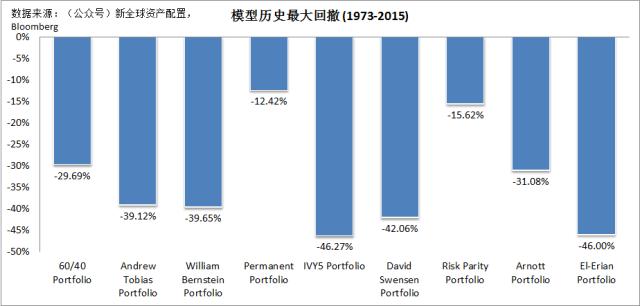

徐杨认为投资者需要关注的第二点是“风险”。做资产配置时,风险是重要考虑因素,尤其是和风险相关的“最大回撤”。过大回撤会给投资人带来压力,很多学术研究表明,一般投资人在面临40%左右的浮亏时,心理防线就会被击破,最后被迫选择割肉离场。

对智能投顾市场上的9种主流模型进行测试,历史上都出现过不同程度的最大回撤。

数据来源:新全球资产配置

由图可知,其中回撤最小的2个模型的共同点是,它们都将大部分权重配置在了国债和黄金上,股票的权重则较少。但这丝毫不影响他们在过去43年间赚取平均8.10%的年化回报。

一般来说,资产配置模型只有加入国债或其它避险资产后,才能真正发挥资产配置的作用。不过减少了风险资产(股票、房地产)的配比后,总体回报肯定会有所下降,但是投资者同时却获得了更多的回撤保护。

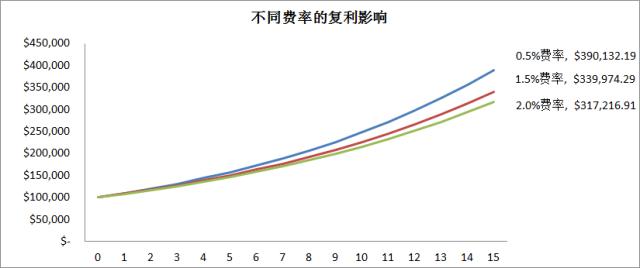

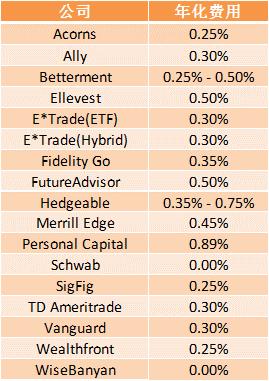

最后,徐杨建议投资者注意模型费用。考虑到时间福利的巨大影响,投资时间越长,费用对于整个投资回报的影响越大。比如,在年化回报均为10%、本金都为10万美元的情况下,如果费率分别为0.5%和2%,经过15年的投资,1.5%的费率差距会让你少赚近73,000美元。所以投资者在对模型有了认知之后,还需要对费用进行考察。

数据来源:新全球资产配置

智能投顾费用参差不齐 数据来源:新全球资产配置

智能投顾可克服情绪化交易,但代理人问题依然存在

智能投顾与资产管理人的不同之处在于,前者以科学量化的手段选出最优配置(组合)模型,通过分散投资相关性较低的各大类资产,最小化投资组合的非系统性风险。在极端市场行情中,智能投顾不会改变既定的最优配置与风控策略。如此,智能投顾可帮助客户克服情绪化交易。

金融界的灵犀智投就是基于智能跟踪调仓策略,克服情绪化交易,实现“千人千面”的调仓。据统计,2018年以来,灵犀智投的高风险组合收益率为12.76%、风险组合收益率14.21%,超越同期沪深300表现。

而对资产管理人来说,在短期极端市场行情中,他们可以更灵活地就市场情况调整既定的策略。这种主动的、及时的调整,更可能降低投资组合的最大回撤,但在调整过程中,资产管理人由于受到各种行为偏见而犯错的概率也会增大,最终产生的结果未必理想。

择时调整仓位是极端行情下风控策略的重要一环。在这一点上,智能投顾和资产管理人“殊途同归”。因为不管是人还是机器人,都要考虑策略的跟踪误差。如果择时出错,错过回撤之后的大反弹,很容易被炒鱿鱼。因此,虽然智能投顾是基于模型的,但是也是又人设计出的模型,因此代理人问题依然难以避免。

本文来源:金融界网站

本文来源:金融界网站