一周观点

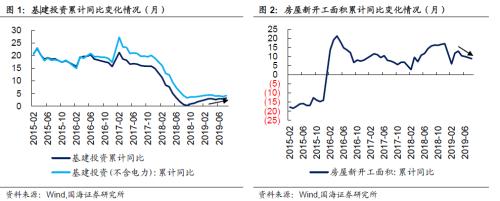

上周国家统计局公布8月份经济数据,其中1-8月份基建投资(不含电力)累计同比增长4.2%,较上个月提升0.4%;广义口径同比增速为3.19%,较上个月提升0.28%。基建投资企稳回升,除去去年低基数因素外,也体现出国家财政政策力度正在进一步加大。

在9月初,国常会关于专项债的部署中就表示要“提前下达明年部分专项债额度,确保明年初即可使用见效”,“限额内专项债9月底发行完毕”。而国家统计局新闻发言人就8月份国民经济运行情况答记者问时,也表示“基础设施投资增长并不高,主要是由于今年大规模减税降费举措,地方政府财政收入受到一定影响,……进一步增加专项债的发行,将明年部分新增专项债额度今年提前发行,这样有利于支撑基础设施投资的增长。

站在当前时点,经济增速下行压力仍然存在。而在房住不炒的背景下,前期监管层出台了一系列相关政策来限制、浙江交科、四川路桥、中国交建均拟发行主要产品为建筑防水材料,广泛应用于房屋建筑、高速铁路、地铁及城市轨道、高速公路和城市道桥、机场和水利设施等。截至9月20日,转债价格为118.00元,对应转股溢价率为22.61%,与转债市场整体转股溢价率相当,转债弹性较强。

2)核建转债(113024.SH),正股中国核建主要业务是工程建设,按板块分为军工工程、核电工程及工业与民用工程建设。其中工业与民用工程建设业务板块占营业收入比重在60%以上。截至9月20日,转债价格为104.23元,对应转股溢价率为42.88%。

一、二级市场概况

1.1、权益市场

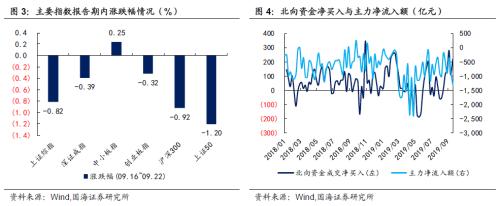

报告期内(2019.09.16-2019.09.22),权益市场震荡调整。截至9月20日收盘,上证综指下跌0.82%,报收3,006点;深圳成指下跌0.39%,报收9,881点;创业板指下跌0.32%,报收1,705点。报告期内,沪深两市主力资金累计净流出1,306.26亿元,较上期多流出529.07亿元;北向资金成交净买入额为218.68亿元,较前期增加109.76亿元。

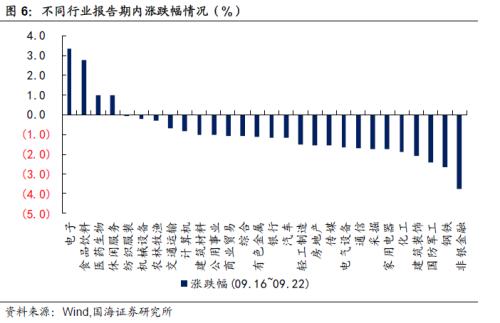

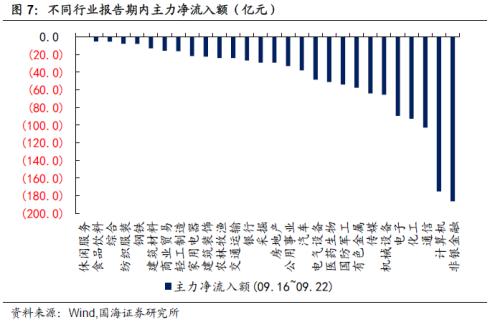

细分来看,按照行业分类,报告期内电子、食品饮料、医药生物涨幅居前,分别为3.34%、2.78%、1.00%;而非银金融、钢铁、国防军工涨跌幅靠后,分别为-3.75%、-2.64%、-2.44%。而报告期内主力净流入额靠前的行业为非银金融、计算机和通信行业。

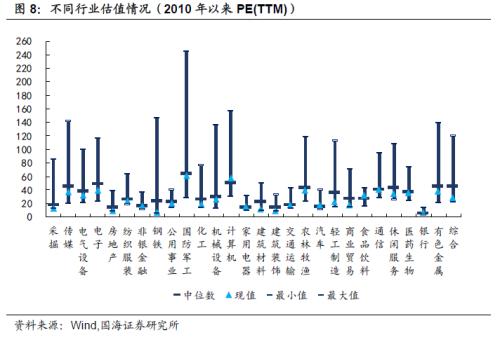

市场整体估值小幅回落,截至9月20日,全市场PE(TTM)为17.53倍。行业估值方面,食品饮料、计算机行业较其他行业估值稍高,位于中位数上方,其他行业保持在中位数水平及以下水平。

1.2、转债市场

报告期内(2019.09.16-2019.09.22),转债市场表现弱于权益市场,其中中证转债下跌0.92%,报收332点;上证转债下跌0.92%,报收307点;深证转债下跌0.68%,报收216点。报告期内,转债累计成交额219亿元,日均成交额44亿元,较上期明显下滑。

存量转债方面,截至9月20日,存量公募可转债共计178只,转债总余额约为人民币2,819.39亿元。其中有162只债券收盘价格大于等于100元的发行面值。票面价格最高的为特发转债,收于235.51元;票面价格最低为众兴转债,收于94.67元。

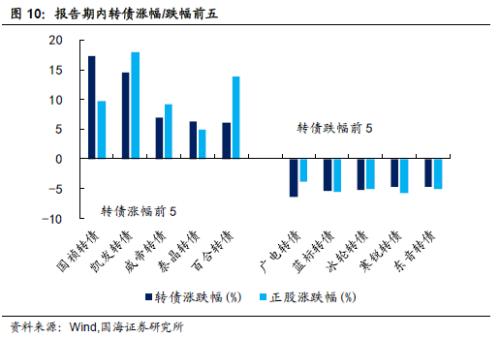

报告期内,个券表现以下跌为主。有58只转债价格上涨,其中涨幅前五分别是国祯转债(17.39%)、凯发转债(14.62%)、威帝转债(7.03%)、泰晶转债(6.35%)、百合转债(6.05%);有120只转债价格下跌,其中跌幅前五分别是广电转债(-6.34%)、蓝标转债(-5.33%)、冰轮转债(-5.23%)、寒锐转债(-4.70%)、东音转债(-4.68%)。

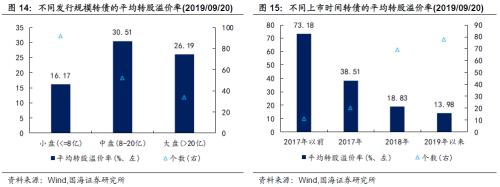

转债转股溢价率持续回落,截至2019年9月20日,转债市场平均纯债溢价率为30.31%,上期为28.82%;平均转股溢价率为21.41%,上期为22.41%。行业方面,绝大部分行业平均转股溢价率较上期有所回落。位居首位的是房地产行业(53.07%),电子行业(6.71%)的平均转股溢价率最低。相对而言,中盘券转股溢价率仍然最高,为30.51%。2018年以来上市的新券转股溢价率仍然显著低于老券,2018年、2019年上市转债的平均转股溢价率分别为18.83%、13.98%。

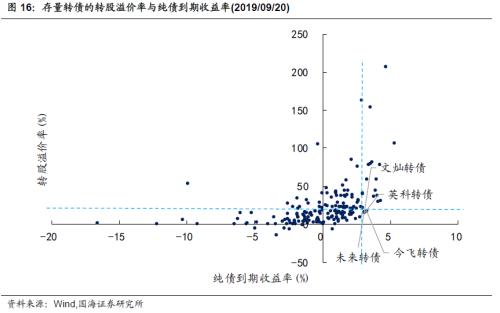

目前,大部分存量转债的转股溢价率水平分布在0%-40%,纯债到期收益率分布在0%-4%。不考虑正股基本面,单纯考虑转债性价比(转股溢价率低于20%,纯债到期收益率高于3%),截至9月20日,仅有文灿转债(14.08%、3.07%)、英科转债(15.51%、3.09%)、未来转债(15.60%、3.05%)、今飞转债(17.17%、3.27%)满足要求。

二、一级市场概况

2.1、发行与上市

报告期内,共有3只新券发行,分别为桃李转债(9月20日网上发行,募集资金10亿元),远东转债(9月23日网上发行,9月20网下发行,募集资金8.94亿元),游族转债(9月23日网上发行,募集资金11.50亿元)。共有2只新券上市,为翔鹭转债(9月16日上市,募集资金3.02亿元),上市首日上涨12.00%;合兴转债(9月16日上市,募集资金5.96亿元),上市首日上涨7.50%。

2.2、待上市情况

统计转债发行预案,目前有23家转债已通过证监会核准但尚未发行,有25家已通过发审委审核,合计48家,总规模达1624.85亿元。

三、基金持仓跟踪

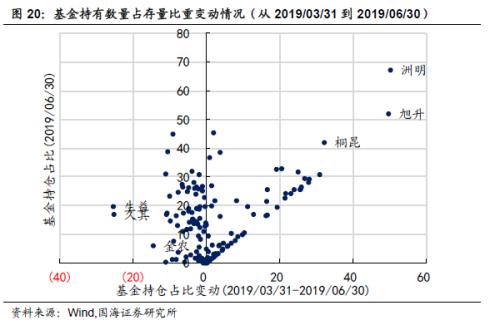

截至2019年二季度末,基金持有转债市值684亿元,环比上涨3.12%,占转债市场比重为20.44%,环比下滑2.24%。基金重仓可转债中,持有家数前三转债分别是光大转债、海尔转债和桐昆转债,持有市值前三转债分别是光大转债、苏银转债和平银转债。从2019/03/31到2019/06/30,基金持有数量占存量比重提升最多的是洲明转债(50.22%)、旭升转债(49.65%)、桐昆转债(32.15%);下降最多的是生益转债(-25.32%)、久其转债(-25.22%)、金农转债(-14.39%)。

四、风险提示

第一,权益市场走低、存在跌幅超预期的潜在可能性。

第二,市场整体资金面趋紧程度超预期。

本文来源:金融界网站

本文来源:金融界网站