内容摘要

>> 核心观点:PMI对外生冲击反应较大,无需过度悲观或乐观

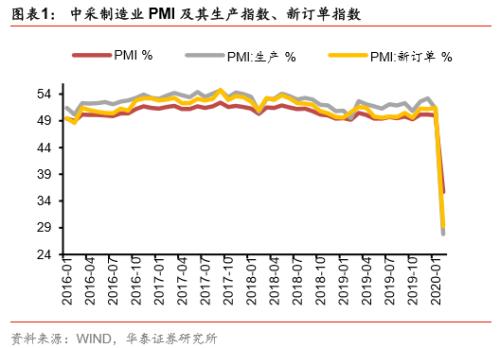

2月中采制造业PMI指数录得35.7%,较上月大幅下滑14.3个百分点,受新冠肺炎疫情影响,PMI指数降至05年自PMI有统计历史以来的最低值。我们提示,由于PMI体现的是环比变化,对外生冲击反应较大。新冠肺炎疫情突如其来,为防疫情蔓延,我国采取了力度空前的防控措施,直接破坏了生产生活的正常秩序,PMI大幅回落符合预期,无需对于经济增长过度悲观。随着疫情防控进入下半场,政策重心逐步转向推动复工复产,3月PMI大概率回升到枯荣线以上甚至更高水平,我们亦不能太过乐观,逆周期政策加持下能否实现全面复工和充分就业更加关键。

>> 复工复产被疫情拖累,大型企业表现相对较好

受疫情影响,全国各地均采取了严格的限制流动和限制聚集等防控措施,节后正常的复工复产节奏被显著拖延,2月生产指数大幅下行23.5个百分点至27.8%。企业复工复产存在以下难题:员工返岗情况欠佳,各地政府对企业复工采取从严审批,上下游协同效率低,口罩等防疫物资不足等。从政治局会议表态来看,中央对于实现经济社会发展目标的要求并未降低,2月3日起山东、浙江等地相继开展复工复产行动,目前规模以上企业复工率已达到较高水平,而中小企业复工情况仍不理想。

>> 需求大幅走弱,后续警惕疫情蔓延导致的全球经济滑坡

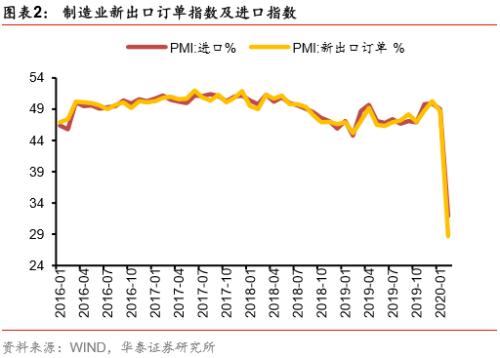

由于复工复产时间一再推迟,叠加疫情不确定性导致的信心不足,工业品和大宗商品的需求大幅萎缩,新订单指数下行22.1个百分点至29.3%,其中新出口订单指数下行20.0个百分点至28.7%,内需跌幅更深。近日新冠肺炎疫情在中国之外开始快速蔓延,日本、韩国、意大利等多国确诊人数显著上升,疫情已演化为全球风险事件,预计未来进出口贸易将受到进一步的影响,需警惕疫情扩散导致的全球经济滑坡。

>> 需求收缩导致价格指数回落,产成品库存被动上升

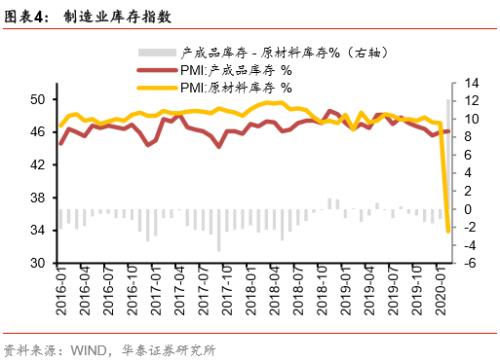

需求收缩在价格端也有所体现,2月主要原材料购进价格指数回落2.4个百分点至51.4%,出厂价格下行4.7个百分点至44.3%,价格变化幅度相对较小,主要系供需同向收缩所致。库存方面,企业补库意愿低,原材料库存指数大幅回落13.2个百分点至33.9%,而由于需求不振叠加上下游传导不畅,产成品库存指数上升0.1个百分点至46.1%,形成被动补库局面。

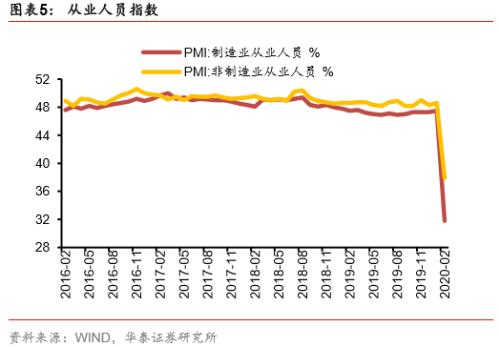

>> 疫情影响企业复工和员工返岗,劳动力市场面临结构性矛盾

2月制造业就业指数回落15.7个百分点至31.8%,非制造业就业指数回落10.7个百分点至37.9%,疫情冲击下就业形势不容乐观。首先,疫情直接冲击了餐饮、旅游、电影等春节旺季行业,部分企业遭受大幅亏损,用工需求下降。其次,严格的疫情防控使得企业复工和员工返岗都一再推迟,劳动力市场出现了用工难和就业难的结构性矛盾。目前政府已出台一系列稳就业措施,但就业形势能否稳定仍取决于复工进度。

>> 疫情防控下半场复工进度更加关键,无需对PMI数据过度悲观

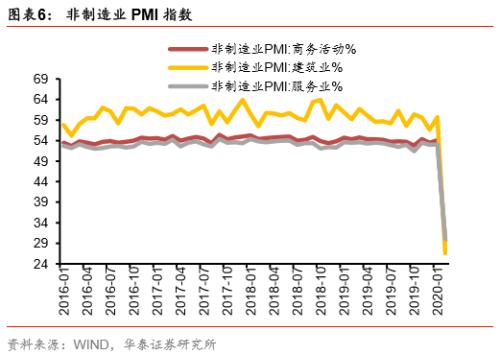

受新冠肺炎疫情影响,2月PMI指数大幅回落,供需两端均出现明显收缩,服务业和工业生产均遭受一定冲击。目前我国疫情蔓延势头得到初步遏制,政策重心逐步转向推动复工复产。我们提示,由于PMI体现的是环比变化,对外生冲击反应较大,无需对于经济增长过度悲观,随着生产生活秩序逐渐恢复,3月PMI大概率回升到枯荣线以上甚至更高水平,亦不能太过乐观,逆周期政策加持下能否实现全面复工和充分就业对于经济恢复内生增长动力更加关键。我们认为3月降准降息的概率较大,未来基建投资将进一步发力,地产调控政策也有一定松动的空间。

风险提示

疫情控制不及预期;工业生产超预期下行。

风险提示

疫情控制不及预期;工业生产超预期下行。

本文来源:金融界网站

本文来源:金融界网站